Energiekostendämpfungsprogramm

11. August 2022

Sehr geehrte Damen und Herren,

die stark gestiegenen Erdgas- und Strompreise stellen viele Unternehmen, insbesondere energieintensive Unternehmen, vor großen Herausforderungen. Um die stark gestiegenen Erdgas- und Strompreise, u.a. verursacht durch den russischen Angriffskrieg auf die Ukraine, zu kompensieren, wurde am 15. Juli 2022 im Bundesanzeiger durch das Bundesministerium für Wirtschaft und Klimaschutz die Richtlinie über die Gewährung von Billigkeitsleistungen zur temporären Kostendämpfung des Erdgas- und Strompreisanstiegs („Energiekostendämpfungsprogramm“) vom 12. Juli 2022 bekanntgemacht.

Um die Belastung oberhalb der Verdopplung der Kosten für Erdgas und Strom zumindest teilweise abzudämpfen und damit einen Beitrag zur Stabilisierung des Industriestandorts Deutschland zu leisten, wurde das Energiekostendämpfungsprogramm aufgelegt. Das Programm wird durch das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) umgesetzt. Der Antrag kann – bei Vorliegen der Antragsberechtigung – direkt über das elektronische Portal der BAFA durch Sie unmittelbar gestellt werden.

Ziel dieses Zuschussprogramms sind die Erdgas- und Stromkosten von energie- und handelsintensiven Unternehmen im Zeitraum vom 1. Februar bis 30. September 2022 (Förderzeitraum) zu reduzieren.

Die Förderhöhe ist abhängig von der jeweiligen Einstufung des Unternehmens in eine von drei Förderstufen, abhängig von der Betroffenheit des antragstellenden Unternehmens.

Wichtig: Der Antrag muss spätestens bis zum 31.08.2022 eingereicht werden. Es handelt sich bei der vorstehenden Frist um eine materielle Ausschlussfrist!

Antrags- und Zuschussberechtigung nach Förderstufen

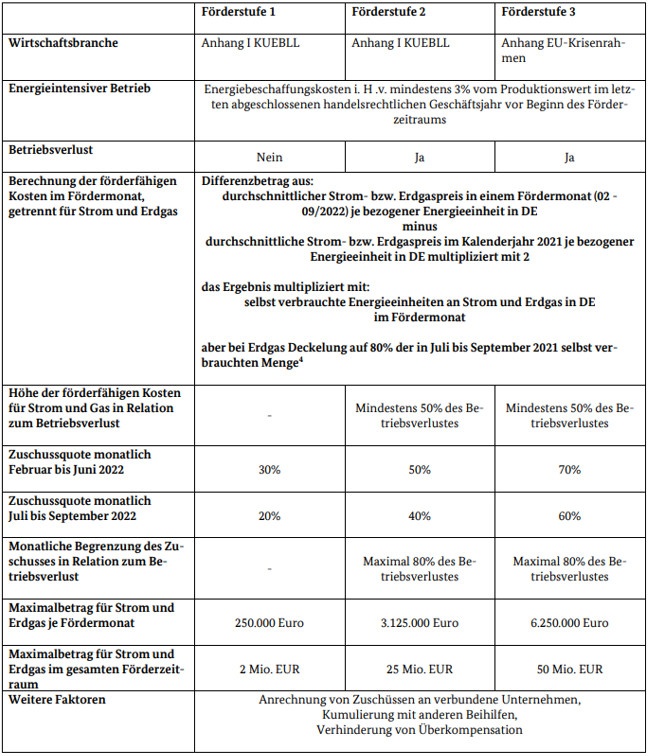

Das Zuschussprogramm unterscheidet drei Förderstufen. Die Förderstufen regeln zum einen Anforderungen an die Unternehmen (Antrags- und Zuschussberechtigung) und zum anderen Umfang und Höhe der Zuschüsse.

Für alle drei Förderstufen ist Antragsvoraussetzung, dass die Energiebeschaffungskosten im letzten abgeschlossenen Geschäftsjahr mindestens 3 Prozent des Produktionswertes betragen.

Förderstufe 1:

Unter die erste Förderstufe werden Unternehmen eingruppiert, die einer energie- und handelsintensiven Branche nach Anhang 1 der Leitlinien für staatliche Klima-, Umweltschutz- und Energiebeihilfen 2022 (KUEBLL) angehören und sich zugleich als energieintensiver Betrieb im Sinne des Artikels 17 Absatz 1 Buchstabe a) erster Unterabsatz der Energiebesteuerungsrichtlinie qualifizieren. Ein energieintensiver Betrieb liegt vor, wenn sich die Energiebeschaffungskosten im letzten abgeschlossenen Geschäftsjahr auf mindestens 3 % des Produktionswerts belaufen. Das letzte abgeschlossene Geschäftsjahr ist das handelsrechtliche Geschäftsjahr, das vor Beginn des Förderzeitraums endete.

Förderstufe 2:

Ein Zuschuss nach der Förderstufe 2 setzt zunächst wie in Förderstufe 1 voraus, dass das Unternehmen einer Wirtschaftsbranche nach Anhang I der Leitlinien für staatliche Klima-, Umweltschutz- und Energiebeihilfen 2022 (KUEBLL) angehört und ein sog. energieintensiver Betrieb ist.

Zusätzlich muss das Unternehmen im jeweiligen Fördermonat einen Betriebsverlust aufweisen. Ein Betriebsverlust ist ein negatives EBITDA mit einem Betriebsergebnis vor Zinsen, Steuern und Abschreibungen auf Sachanlagen und auf immaterielle Vermögensgegenstände ohne einmalige Wertminderungen.

Außerdem verlangt die Förderstufe 2, dass die förderfähigen Kosten im jeweiligen Fördermonat mindestens 50 Prozent des monatlichen Betriebsverlustes in diesem Monat betragen.

Förderstufe 3:

In die dritte Förderstufe werden Unternehmen eingruppiert, die zusätzlich zu den Voraussetzungen der Förderstufen 1 und 2 in einer besonders energie- und handelsintensiven Wirtschaftsbranche nach dem Anhang des EU-Krisenrahmens tätig sind.

Nachfolgend fügen wir eine Übersicht aus dem Merkblatt zum Energiekostendämpfungsprogramm zur besseren Veranschaulichung an:

Verlust der Antragsberechtigung bei extensiver Steuervermeidung/Erhöhung der Vergütung der Geschäftsleitung

Besondere Leistungsvoraussetzungen des Programms sind, dass keine extensive Steuervermeidung betrieben wird (Steueroasen etc.), die Geschäftsleitung mit der Antragstellung verbindlich erklärt, dass sie auf eine Erhöhung der Vergütung sowie auf den variablen Teil ihrer Vergütung für das zum Zeitpunkt der Unterschrift laufende Geschäftsjahr vollständig und nicht nur vorübergehend verzichtet. Weiterhin hat das antragstellende Unternehmen mit der Antragstellung zu erklären, dass es ein Energiemanagementsystem nach DIN EN ISO 50001 oder DIN EN ISO 50005 betreibt.

Höhe und Umfang der Billigkeitsleistungen richten sich nach Nr. 4.2.1 des Energiekostendämpfungsprogramms. Die förderfähigen Kosten errechnen sich (monatlich getrennt für Erdgas und Strom) aus der Multiplikation folgender zwei Faktoren:

Berechnungsfaktoren

a) Preisanstieg

Differenz aus dem in einem Fördermonat aufgewendeten Erdgas- beziehungsweise Strompreis je Energieeinheit in Cent pro Kilowattstunde (ct/kWh) und dem Doppelten des im Kalenderjahr 2021 durchschnittlich gezahlten Preises je Energieeinheit. Bei dem Preis ist lediglich der Arbeitspreis für Einkauf, Service und Vertrieb zu berücksichtigen. Nicht zu berücksichtigen sind Steuern, Abgaben, Umlagen und Netzentgelte.

b) Menge

Energieeinheiten in Kilowattstunden (kWh), die das Unternehmen in seiner in Deutschland liegenden Betriebsstätte selbst während eines Fördermonats verbraucht hat. Erdgas- und Stromeinheiten, die das Unternehmen oder ein Konzernunternehmen selbst fördert oder erzeugt, werden nicht einberechnet. Für die Fördermonate Juli bis September kann maximal 80 % derjenigen Menge Erdgas berücksichtigt werden, die das Unternehmen in demselben Monat des Jahres 2021 verbraucht hat.

Fazit:

Wir begrüßen grundsätzlich die Bemühungen der Bundesregierung die inländische Wirtschaft betr. die stark gestiegenen Energiekosten zu unterstützen. Die Voraussetzungen für die allgemeine Antragsvoraussetzung sind u.E. jedoch für viele Unternehmen sehr / zu hoch bzw. mit hohen Folgekosten verbunden, die den wirtschaftlichen Nutzen wieder in Frage stellen.

In diesem Zusammenhang weisen wir darauf hin, dass dieser Beitrag nur eine verkürzte Darstellung der aktuellen Rechtslage darstellt, die eine Auseinandersetzung mit dem konkreten Sachverhalt nicht ersetzen kann. Bei Fragen stehen wir Ihnen gerne zur Verfügung.

Die Inhalte wurden mit größter Sorgfalt erstellt, erheben jedoch keinen Anspruch auf eine vollständige Darstellung und ersetzen nicht die Prüfung und Beratung im Einzelfall.

Sollten Sie zu einzelnen Themengebiete Fragen haben, können Sie uns selbstverständlich gerne kontaktieren.

Wir freuen uns auf die weitere gemeinsame Zusammenarbeit!

Ihr Kanzleiteam

Klinkenberg & Kloubert

Haftungsausschluss:

Diese Information erhebt keinen Anspruch auf Vollständigkeit und Richtigkeit der aktuellen Informationen. Eine Haftung für veröffentlichte und dargestellte Inhalte kann daher nicht übernommen werden.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Thema des Monats August 2024 – Vorsicht Falle Inflationsausgleichsprämie

23. Juli 2024Die Auszahlungsmöglichkeit der Inflationsausgleichsprämie findet zum 31.12.2024 ihr Ende und kann letztmalig für den Monat Dezember 2024 ausgezahlt werden. Da…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Thema des Monats Juli 2024 – Häusliches Arbeitszimmer und Homeoffice ab 2023

26. Juni 2024In vielen Branchen ist eine flexible Arbeitsweise mit Homeoffice inzwischen üblich. Um dieser Entwicklung gerecht zu werden, hat der Gesetzgeber…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…