Mandanten-Information April 2022

Sehr geehrte Damen und Herren,

mit einer aktuellen Allgemeinverfügung regeln die obersten Finanzbehörden der Länder die steuerliche Behandlung von Erschließungskosten, die Gemeinden auf Anwohner umlegen. Danach werden am 28.02.2022 anhängige und zulässige Einsprüche gegen Festsetzungen der Einkommensteuer zurückgewiesen, soweit mit den Einsprüchen geltend gemacht wird, die von

einer Gemeinde auf die Anwohner umgelegten Erschließungskosten eines Grundstücks seien als haushaltsnahe Handwerkerleistungen begünstigt.

Arbeitnehmer können Reisekosten als Werbungskosten steuerlich geltend machen. Voraussetzung ist, dass die Kosten nicht durch den Arbeitgeber

erstattet wurden. Wenn die Ausgaben zu einem Teil übernommen wurden, können Arbeitnehmer die Differenz geltend machen.

Der Bundesfinanzhof hat dazu Stellung genommen, ob ein Abzug von Kinderbetreuungskosten als Sonderausgaben möglich ist, wenn der Arbeitgeber steuerfreie Leistungen zur vorschulischen Kinderbetreuung erbringt

Das Niedersächsische Finanzgericht hat über die Frage entschieden, ob im Rahmen der Umsatzsteuerfestsetzung Vorsteuerbeträge beim sog. Trikotsponsoring abzugsfähig sind.

Zudem hat der Bundesrat am 11.03.2022 verlängerte Sonderregeln zum Kurzarbeitergeld gebilligt.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen?

Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Einkommensteuer

Anerkennung von Erschließungskosten: Allgemeinverfügung weist anhängige Verfahren zurück

Mit einer aktuellen Allgemeinverfügung regeln die obersten Finanzbehörden der Länder die steuerliche Behandlung von Erschließungskosten, die Gemeinden auf Anwohner umlegen. Danach werden am 28.02.2022 anhängige und zulässige Einsprüche gegen Festsetzungen der Einkommensteuer zurückgewiesen, soweit mit den Einsprüchen geltend gemacht wird, die von einer Gemeinde auf die Anwohner umgelegten Erschließungskosten eines Grundstücks seien als haushaltsnahe Handwerkerleistungen begünstigt. Entsprechendes gilt für am 28.02.2022 anhängige, außerhalb eines Einspruchs- oder Klageverfahrens gestellte und zulässige Anträge auf Änderung einer Einkommensteuerfestsetzung.

Gegen diese Allgemeinverfügung können die von ihr betroffenen Steuerpflichtigen Klage erheben. Ein Einspruch ist insoweit ausgeschlossen. Die Klage ist bei dem Finanzgericht zu erheben, in dessen Bezirk sich das Finanzamt befindet, das den von dieser Allgemeinverfügung betroffenen Verwaltungsakt erlassen hat. Die Frist für die Erhebung der Klage beträgt ein Jahr. Sie gilt als gewahrt, wenn die Klage innerhalb der Frist beim zuständigen Finanzamt angebracht oder zu Protokoll gegeben wird.

Dienstreisekosten steuerlich geltend machen

Arbeitnehmer können Reisekosten als Werbungskosten steuerlich geltend machen. Voraussetzung ist, dass die Kosten nicht durch den Arbeitgeber erstattet wurden. Wenn die Ausgaben zu einem Teil übernommen wurden, können Arbeitnehmer die Differenz geltend machen.

Eckdaten wie der Anlass, die Strecke und die Reisedauer sollten schriftlich festgehalten werden, um die Reise gegenüber dem Finanzamt belegen zu können. Entsprechende Nachweise können Rechnungen, ein Fahrtenbuch oder Tankquittungen sein. Zu den Reisekosten zählen Übernachtungs- und Fahrtkosten, aber auch Nebenkosten sowie Verpflegungsmehraufwendungen. Weitere Ausgaben etwa für Reisekleidung, Koffer oder den Verzehr aus der Minibar zählen nicht dazu.

Arbeitgeber können nachgewiesene Fahrt-, Übernachtungs- und Reisenebenkosten aber auch lohnsteuerfrei ersetzen. Besonderheiten gelten für Fahrtkosten mit dem eigenen Pkw: Hier kann unter Nachweis der Gesamtkosten oder über eine Kilometerpauschale abgerechnet werden.

Aktiv als Influencer tätig zu sein, kann zu gewerblichen Einkünften führen

Ab wann die Steuerpflicht eintritt, bestimmt sich nach den gesamten steuerlichen Verhältnissen. Ist jemand nur als Influencer unterwegs, so beginnt die Steuerpflicht (Einkommensteuer bei Einzelpersonen) mit Einkünften ab 10.000 Euro p. a.. Geht der Influencer z. B. noch als Arbeitnehmer einem anderen Job nach, besteht die Verpflichtung zur Abgabe einer Einkommensteuererklärung bereits bei zusätzlichen Einkünften von 410 Euro p.a.

Als Folge sind Anmeldungen nach der Gewerbeordnung (Gewerbeanmeldung) sowie die Anzeige beim zuständigen Finanzamt (Fragebogen zur steuerlichen Erfassung) angesagt.

Sollte einer derartigen Beschäftigung nachgegangen werden, sollte in jedem Fall ein steuerlicher Berater konsultiert werden.

Pauschalen für beruflich veranlasste Umzugskosten erhöhen sich ab 1. April 2022

Bei beruflich veranlasstem Wohnungswechsel können Arbeitnehmer die Umzugskosten, z. B. für Spedition, Fahrtkosten, doppelte Mietzahlungen und Maklerkosten für die Mietwohnung, als Werbungskosten geltend machen. Daher sollten sämtliche Belege aufbewahrt werden. Grundsätzlich erkennt das Finanzamt die Kosten bis zu der Höhe als Werbungskosten an, die nach dem Bundesumzugskostenrecht höchstens als Umzugskostenvergütung gezahlt werden könnten.

Werden höhere Beträge erklärt, kann es zu einer Prüfung durch das Finanzamt kommen. Kosten, die der Arbeitgeber bereits erstattet (hat), dürfen nicht mehr geltend gemacht werden. Aufwendungen für neue Möbel können steuerlich nicht berücksichtigt werden, da sie als Kosten der privaten Lebensführung nicht abziehbar sind.

Über die tatsächlichen Umzugskosten hinaus können Arbeitnehmer Pauschalen für sonstige Umzugskosten ansetzen. Diese Pauschalen erhöhen sich zum 01.04.2022: Für Arbeitnehmer beträgt die Pauschale dann 886 Euro (bis 30.03.2022: 870 Euro), für jede weitere mit umziehende Person (z. B. Ehegatte/Lebenspartner, Kinder) 590 Euro (bis 30.03.2022: 580 Euro). Da der Tag vor dem Einladen des Umzugsguts maßgeblich ist, sollte ein Umzug frühestens für den 02.04.2022 geplant werden, um von den höheren Pauschalen zu profitieren. Auch Arbeitnehmer ohne Jobwechsel können von den Regelungen profitieren, wenn sich durch einen Umzug der Arbeitsweg um mehr als eine Stunde täglich verkürzt.

Kinderbetreuungskosten: Sonderausgabenabzug trotz Arbeitgeberersatzleistungen?

Das Kind der klagenden Eheleute besuchte einen Kindergarten. Dafür zahlten die Eheleute Kindergartenbeiträge. Der Arbeitgeber des einen Elternteils zahlte zur Unterbringung und Betreuung des Kindes Leistungen in Höhe der Beiträge, die steuerfrei nach dem Einkommensteuergesetz waren. Mit dem Finanzamt entstand Streit darüber, ob die Kindergartenbeiträge als Sonderausgaben geltend gemacht werden können.

Der Bundesfinanzhof entschied, dass Kinderbetreuungskosten seit dem Veranlagungszeitraum 2012 als Sonderausgaben und nicht als Werbungskosten oder Betriebsausgaben zu behandeln sind. Wenn ein Arbeitgeber steuerfreie Leistungen zur vorschulischen Kinderbetreuung erbringe, sei der Sonderausgabenabzug in Höhe dieser Leistungen zu kürzen, denn der Abzug von Sonderausgaben setze Aufwendungen voraus, durch die der Steuerpflichtige tatsächlich und endgültig wirtschaftlich belastet werde.

Kindergeld für volljährige Kinder, die krankheitsbedingt ihre Ausbildung abbrechen

Der Mutter einer im Februar 1994 geborenen Tochter, die im Februar 2016 eine zweijährige schulische Ausbildung begann, gewährte die Familienkasse zunächst Kindergeld. Im Herbst 2017 erfuhr die Familienkasse, dass die Tochter bereits im März 2017 von der Schule abgegangen war und ab September eine Vollzeitbeschäftigung aufgenommen hatte. Die Familienkasse hob die Kindergeldfestsetzung daher ab April 2017 auf. Die Mutter legte verschiedene Atteste vor, mit denen sie nachzuweisen versuchte, dass ihre Tochter nur aufgrund einer Erkrankung die Schule nicht mehr weiter habe besuchen können. Der Familienkasse genügte dies nicht. Sie forderte eine alle sechs Monate zu erneuernde ärztliche Bescheinigung, aus der sich die Erkrankung und deren voraussichtliches Ende ergeben. Außerdem ging sie davon aus, dass die Tochter schon im April 2017 gegenüber der Familienkasse hätte erklären müssen, dass sie sich zum nächstmöglichen Zeitpunkt um eine Berufs- oder Schulausbildung bewerben werde.

Der Bundesfinanzhof hielt die Revision der Familienkasse für begründet. Eine Berücksichtigung als in Ausbildung befindliches Kind setze voraus, dass das Ausbildungsverhältnis weiter besteht. Hieran fehle es, wenn das Kind während der Ausbildung erkrankt und das Ausbildungsverhältnis durch Abmeldung von der Schule, Kündigung oder Aufhebungsvertrag beendet wird. In einem solchen Fall komme eine Berücksichtigung als ausbildungsplatzsuchendes Kind in Betracht. Das setze allerdings voraus, dass es sich um eine vorübergehende, d. h. ihrer Art nach voraussichtlich nicht länger als sechs Monate dauernde Krankheit handelt. Außerdem müsse nachgewiesen werden, dass das Kind trotz vorübergehender Ausbildungsunfähigkeit weiterhin ausbildungswillig ist. Bei voraussichtlich länger als sechs Monate andauernder Erkrankung komme eine Berücksichtigung als behindertes Kind in Betracht. Dem Finanzgericht wurde daher aufgegeben, nähere Feststellungen dazu zu treffen, ob die Tochter als ausbildungsplatzsuchendes oder behindertes Kind berücksichtigt werden kann.

Umsatzsteuer

Keine Gewerbesteuerhinzurechnung für Adresskäufe

Trauer- und Hochzeitsreden: Keine ermäßigt zu besteuernde künstlerische Tätigkeit

Eine Trauer- und Hochzeitsrednerin übt keine ermäßigt zu besteuernde künstlerische Tätigkeit aus. So entschied das Finanzgericht Baden-Württemberg.

Die Umsätze einer Trauer- und Hochzeitsrednerin seien nicht ermäßigt zu besteuern. Die Klägerin habe keine Umsätze aus der Einräumung, Übertragung und Wahrnehmung von Rechten nach dem Urheberrechtsgesetz erzielt. Die jeweiligen Redemanuskripte bzw. die Einräumung von Nutzungsrechten an diesen seien nicht der Hauptzweck der Tätigkeit gewesen. Deren Hauptzweck seien die Erarbeitung einer Rede und deren Vortrag z. B. in einer Trauerfeier sowie bei solchen Aufträgen die Begleitung der Trauernden. Die Klägerin habe auch keine Umsätze aus Eintrittsberechtigungen für Theater, Konzerte und Museen sowie die den Thea-tervorführungen und Konzerten vergleichbaren Darbietungen ausübender Künstler erzielt.

Vorsteuerabzug aus dem Erwerb von Sportbekleidung mit Werbeaufdrucken

Ein Fahrschulbetreiber hatte Trikots mit Werbeaufdruck seiner Fahrschule erworben und die Trikots Vereinen in der Region rund um seine Fahrschule unentgeltlich zur Verfügung gestellt. Das Finanzamt berücksichtigte die entsprechenden Aufwendungen nicht steuermindernd, weil die Spiele der fraglichen Mannschaften vor allem solche im Jugendbereich beträfen, die kaum Publikum anziehen würden. Es sei deshalb davon auszugehen, dass die Aufdrucke keine nennenswerte Werbewirkung erzielen würden. Das Überlassen der Trikots sei dem ideellen Bereich zuzuordnen, die Vorsteuer also nicht abziehbar.

Das Niedersächsische Finanzgericht folgte diesem Vorbringen des Finanzamts nicht und gab dem Fahrschulbetreiber Recht. Richtig sei, dass die Jugendmannschaften in aller Regel nicht vor Publikum spielten. Bei deren Spielen seien vorwiegend Betreuer und ggf. einige Eltern mit anwesend. Jedoch komme es darauf nicht an, denn die jugendlichen Sportler seien zumeist im Alter von 15 bis 20 Jahren und demgemäß gerade die Zielgruppe, die der Fahrschulbetreiber mit seiner Fahrschule ansprechen möchte. Erfahrungsgemäß nähmen Jugendliche im Alter ab 16 oder 17 Jahren heutzutage zumeist die Möglichkeit zum Erwerb einer Fahrerlaubnis in Anspruch. Nach Auffassung des Gerichts stellt die Verwendung der Trikots mit dem Werbeaufdruck deshalb eine Dienstleistung der Vereine dar und damit eine Gegenleistung für die Überlassung der Sportbekleidung.

Erbschaft-/Schenkungsteuer

Abfindungszahlung im Scheidungsfall vereinbart – Keine Schenkungsteuer

Wenn zukünftige Eheleute die Rechtsfolgen ihrer Eheschließung umfassend individuell regeln und sie für den Fall der Beendigung der Ehe Zahlungen eines Ehepartners in einer bestimmten Höhe vorsehen, die erst zum Zeitpunkt der Ehescheidung zu leisten sind („Bedarfsabfindung“), liegt keine freigebige Zuwendung vor. So entschied der Bundesfinanzhof.

In einer Zahlung, die für den Fall der Beendigung der Ehe in einer bestimmten Höhe zu zahlen sei, sei eine sog. Bedarfsabfindung zu sehen. Darunter fielen Zahlungen eines Ehepartners an den anderen, die eine bestimmte Höhe vorsehen und erst zu einem bestimmten Zeitpunkt zu leisten seien. Hier liege keine pauschale Abfindung ohne Gegenleistung vor. Wenn ein Ehevertrag geschlossen werde, der alle Scheidungsfolgen regle, dürfe das Finanzamt die Einzelleistungen später nicht der Schenkungsbesteuerung unterwerfen. Werde die Ehe durch Scheidung beendet, erfolge die Zahlung des vorab vereinbarten Betrages in Erfüllung dieser Vereinbarung.

Gewerbesteuer

Steuerbefreiung bei der Gewerbesteuer für Grundstückserträge

Wenn von einer Privatperson oder einer Gesellschaft von Personen (z. B. einer GbR) Grundstücke vermietet werden, unterliegen diese Grundstückserträge nicht der Gewerbesteuer, es liegt ja kein Gewerbebetrieb vor. Gehören die Grundstücke aber einer Gesellschaft, deren Rechtsform zwangsläufig einen Gewerbebetrieb fingiert, dies ist z. B. bei einer GmbH, GmbH & Co. KG, einer AG oder Genossenschaft der Fall, dann sind die Grundstückserträge Teil der Gewerbeerträge. Dies hat grundsätzlich auch die Gewerbesteuerpflicht bei diesen Gesellschaften zur Folge.

Da aber der Grundbesitz auch der Grundsteuer unterliegt, hat der Gesetzgeber bereits seit 1936 eine Begünstigung für die Gewerbesteuer vorgesehen. Dies erfolgt in der Weise, dass gem. dem Gewerbesteuergesetz eine Kürzung der Erträge um 1,2 % des Einheitswerts der Betriebsgrundstücke erfolgt. Dies gilt für alle Gewerbebetriebe, unabhängig von der Rechtsform. Besteht aber der Gewerbebetrieb nur in der Vermietung von Grundstücken, dann kann eine andere, wesentlich weitere Kürzung zur Anwendung kommen. Diese Kürzung betrifft dann den gesamten Ertrag aus der Grundstücksvermietung. Damit ist dann eine Gleichstellung der Besteuerung mit der privaten Vermietung erreicht. Die im Gewerbesteuergesetz enthaltene Kürzungsvorschrift ist aber an eine Reihe von Voraussetzungen geknüpft.

Die Gesellschaft darf außer der Vermietung eigener Grundstücke lediglich Erträge aus der Anlage von eigenem Kapital erzielen. Einige Tätigkeiten zur Förderung der Errichtung von Eigentumswohnungen, Ein- und Zweifamilienhäusern sind in begrenztem Umfang zulässig. Andererseits dürfen die eigenen Grundstücke nicht an Gesellschafter oder Unternehmen verpachtet werden, bei denen der Gesellschafter Mitunternehmer ist. Die Abgrenzung der erlaubten zu weiterer Tätigkeit ist schwierig und nicht immer einleuchtend. Die Rechtsprechung hat hierzu im Laufe der Jahre viele Einzelfälle entschieden. So dürfen neben der Grundstücksvermietung keine beweglichen Gegenstände mit vermietet werden. Ein Hotel kann daher nicht mit den Möbeln vermietet werden, ein Restaurant kann zwar in den gemieteten Räumen betrieben werden, darf aber die Einrichtung nicht vom Gebäudeeigentümer mieten oder pachten. Auch kann eine Lagerhalle nicht mit Betriebsvorrichtungen, wie z. B. einem Lastenaufzug, einer Tankanlage oder einem Hochregallager vermietet werden, wenn die Grundstückseigentümerin die Kürzung behalten will. Auch eine Beteiligung der Grundstücksgesellschaft an anderen gewerblich tätigen Gesellschaften – selbst wenn diese ebenfalls nur Grundstücke vermieten – ist schädlich für die Kürzung.

Ein weiterer Hinderungsgrund für die erweiterte Kürzung liegt dann vor, wenn das einzige Grundstück der Gesellschaft im Laufe eines Veranlagungszeitraumes

(i. d. R. das Wirtschaftsjahr) veräußert wird und damit nicht im gesamten Veranlagungszeitraum „eigener Grundbesitz verwaltet“ wurde. Werden aber aus einem größeren Bestand nur gelegentlich einzelne Grundstücke veräußert, sind auch die daraus erzielten Gewinne gewerbesteuerfrei, wenn die Grundstücksverwaltung weiter betrieben wird.

Sonstiges

Finanzgerichtliches Verfahren: Corona-Pandemie begründet keinen Anspruch auf Akteneinsicht in Kanzleiräumen

Die Corona-Pandemie rechtfertigt in finanzgerichtlichen Verfahren keine Akteneinsicht in den Kanzleiräumen des Prozessbevollmächtigten des Klägers, wenn ein umfassendes Hygienekonzept bei Gericht besteht. Kanzleiräume sind keine Diensträume im Sinne der Finanzgerichtsordnung. So entschied der Bundesfinanzhof.

Ermittlung des Gebäudesachwerts

Bei der Ermittlung des Gebäudesachwerts ist von den Regelherstellungskosten des Gebäudes auszugehen. Regelherstellungskosten sind die gewöhnlichen Herstellungskosten je Flächeneinheit. Durch Multiplikation der jeweiligen an den Bewertungsstichtag angepassten Regelherstellungskosten mit der Brutto-Grundfläche des Gebäudes ergibt sich der Gebäuderegelherstellungswert. Die Regelherstellungskosten sind in der Anlage 24 des Bewertungsgesetzes (Ermittlung des Gebäuderegelherstellungswerts) enthalten.

Die Anpassung der Regelherstellungskosten erfolgt anhand der vom Statistischen Bundesamt veröffentlichten Baupreisindizes. Dabei ist auf die Preisindizes für die Bauwirtschaft abzustellen, die das Statistische Bundesamt für den Neubau in konventioneller Bauart von Wohn- und Nichtwohngebäuden jeweils als Jahresdurchschnitt ermittelt. Diese Preisindizes sind für alle Bewertungsstichtage des folgenden Kalenderjahres anzuwenden.

Mit Schreiben vom 11.02.2022 hat das Bundesfinanzministerium die Baupreisindizes zur Anpassung der Regelherstellungskosten für die Bewertungsstichtage im Kalenderjahr 2022 bekanntgegeben.

- Für Gebäudearten gemäß 1.01. bis 5.1. der Anlage 24, Teil II., BewG beträgt der Baupreisindex: 141,0

- Für Gebäudearten gemäß 5.2. bis 18.2. der Anlage 24, Teil II., BewG beträgt der Baupreisindex: 142,0

Gesetzliche Entlastungen zur Eindämmung der drastisch gestiegenen Preise für Heizöl, Gas, Sprit und Strom

Das Bundeskabinett hat am 16.03.2022 den Entwurf

eines Steuerentlastungsgesetzes 2022 beschlossen. Die Hauptpunkte sind:

- Höhere Entfernungspauschale: Vorziehen der bis 2026 befristeten Anhebung der Entfernungspauschale für Fernpendler (ab dem 21. Kilometer) rückwirkend ab dem 01.01.2022 auf 38 Cent.

- Höherer Arbeitnehmer-Pauschbetrag: Anhebung des Arbeitnehmer-Pauschbetrags bei der Einkommensteuer um 200 Euro auf 1.200 Euro rückwirkend zum 01.01.2022

- Höherer Grundfreibetrag: Anhebung des Grundfreibetrags für 2022 von derzeit 9.984 Euro um 363 Euro auf 10.347 Euro rückwirkend ab dem 01.01.2022

Arbeitsrecht

Verlängerte Sonderregeln zum Kurzarbeitergeld

Am 11.03.2022 billigte der Bundesrat einen entsprechenden Bundestagsbeschluss. Das Gesetz erhöht die maximale Bezugsdauer des Kurzarbeitergelds auf 28 statt bisher 24 Monate. Bis zum 30.06.2022 gilt der vereinfachte Zugang zur Kurzarbeit fort, ebenso die erhöhten Leistungssätze bei längerer Kurzarbeit der Beschäftigten und die Anrechnungsfreiheit für Einkommen aus geringfügiger Beschäftigung, die jemand während der Kurzarbeit aufnimmt. Sie waren eigentlich bis zum 31.03.2022 befristet.

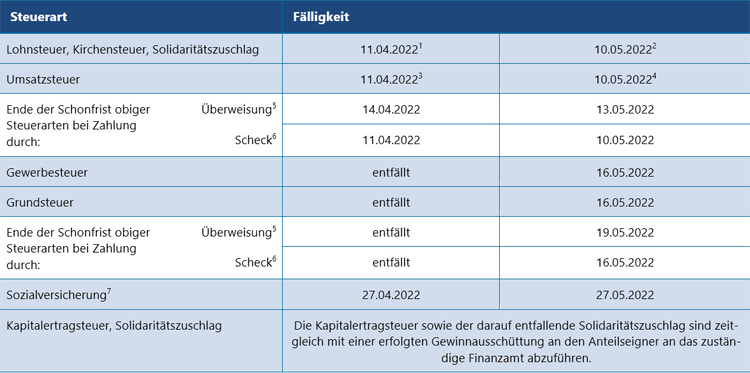

Termine Steuern/Sozialversicherung März 2022/ April 2022

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 25.04.2022/24.05.2022, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…