Mandanten-Information April 2023

Sehr geehrte Damen und Herren,

Veräußerungsgewinne, die ein Steuerpflichtiger innerhalb eines Jahres aus dem Verkauf oder dem Tausch von Kryptowährungen wie Bitcoin, Ethereum und Monero erzielt, unterfallen nach einer Entscheidung des Bundesfinanzhofs der Besteuerung als privates Veräußerungsgeschäft.

Die Erstattung von Telefonkosten für einen vom Arbeitnehmer abgeschlossenen Mobilfunkvertrag durch den Arbeitgeber ist nach einem weiteren Urteil des Bundesfinanzhofs auch dann steuerfrei, wenn der Arbeitgeber das Mobiltelefon, durch dessen Nutzung die Telefonkosten entstanden sind, von dem Arbeitnehmer zu einem niedrigen, auch unter dem Marktwert liegenden Preis erworben hat und er das Mobiltelefon dem Arbeitnehmer unmittelbar danach wieder zur privaten Nutzung überlässt.

Darüber hinaus entschied der Bundesfinanzhof, dass ein Ehegatte, der wirtschaftlich unabhängig ist, aus der Anschaffung eines Pkw, den er an seinen freiberuflich tätigen Ehegatten vermietet, die Vorsteuer geltend machen kann.

Seit dem 01.01.2023 unterliegt die Lieferung und Installation bestimmter Photovoltaikanlagen einem neuen Nullsteuersatz. Das Bundesfinanzministerium hat am 27.02.2023 das endgültige Schreiben zum Nullsteuersatz für Umsätze im Zusammenhang mit bestimmen Photovoltaikanlagen veröffentlicht.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Einkommensteuer

Kryptowährungen: Veräußerungsgewinne sind steuerpflichtig

Der Kläger hatte verschiedene Kryptowährungen erworben, getauscht und wieder veräußert. Im Einzelnen handelte es sich um Geschäfte mit Bitcoins, Ethereum und Monero, die der Steuerpflichtige privat tätigte. Er erzielte daraus einen Gewinn in Höhe von insgesamt 3,4 Millionen Euro. Mit dem Finanzamt kam es zum Streit darüber, ob der Gewinn aus der Veräußerung und dem Tausch von Kryptowährungen der Einkommensteuer unterliegt. Die vom Steuerpflichtigen beim Finanzgericht erhobene Klage war ganz überwiegend erfolglos.

Der Bundesfinanzhof hat die Steuerpflicht der Veräußerungsgewinne aus Bitcoin, Ethereum und Monero bejaht. Bei Kryptowährungen handelt es sich um Wirtschaftsgüter, die bei einer Anschaffung und Veräußerung innerhalb eines Jahres der Besteuerung als privates Veräußerungsgeschäft unterfallen. Virtuelle Währungen (Currency Token, Payment Token) stellen ein „anderes Wirtschaftsgut“ dar. Virtuelle Währungen sind wirtschaftlich betrachtet als Zahlungsmittel anzusehen. Sie würden auf Handelsplattformen und Börsen gehandelt, hätten einen Kurswert und könnten für direkt zwischen Beteiligten abzuwickelnde Zahlungsvorgänge Verwendung finden. Wenn Anschaffung und Veräußerung oder Tausch der Token innerhalb eines Jahres erfolgen, unterfallen daraus erzielte Gewinne oder Verluste der Besteuerung.

Hinweis

Der Bundesfinanzhof bestätigt mit seinem Urteil die Ansicht der Finanzverwaltung. Das Ergebnis einer repräsentativen Umfrage des Digitalverbands Bitkom zeigt, dass rund ein Drittel der Befragten (32 %) sich vorstellen können, in Zukunft Kryptowährungen zu kaufen. Dabei haben

3 % bereits in der Vergangenheit gekauft, 6 % haben das fest vor und 23 % wollen es auf jeden Fall nicht ausschließen. Somit ist dieses Thema von großer Relevanz.

Abzug von außergewöhnlichen Belastungen vom Gesamtbetrag der Einkünfte

Im Einkommensteuerrecht gibt es den Begriff der „außergewöhnlichen Belastung“, für die in den §§ 33, 33a und 33b EStG Regeln zum Abzug von den Einkünften enthalten sind. Es gibt drei unterschiedliche Abzugsbereiche, die in diesem Zusammenhang in Betracht kommen:

1. Außergewöhnliche Belastungen, die durch den Unterhalt/die Berufsausbildung einer gesetzlich unterhaltsberechtigten Person entstehen (i. d. R. Kinder oder Eltern)

2. Pauschbeträge für Kosten, die Behinderten und Hinterbliebenen entstehen (§ 33b EStG)

3. Zwangsläufig anfallende größere Aufwendungen beim Steuerpflichtigen bzw. zusammenveranlagten Partner (§ 33 Abs. 1 bis 3 EStG)

Die Voraussetzungen und die Höhe der Abzüge für die Gruppen 1. und 2. ergeben sich durch feste Pauschbeträge und Nachweisvoraussetzungen, daher soll die 3. Gruppe näher betrachtet werden. Hier sind Kosten gemeint, die bei jedem Steuerpflichtigen anfallen können. Den größten Anteil nehmen wohl krankheitsbedingte Aufwendungen ein, soweit sie nicht durch die Krankenkassen oder bei Beamten durch die Beihilfe der staatlichen Arbeitgeber getragen werden. Als eine weitere Gruppe von Aufwendungen sind Ersatzbeschaffungen zu nennen, die durch Naturereignisse, wie z. B. Brand, Hochwasser, u. a. für notwendige Sachgegenstände erforderlich geworden sind. Diese Gegenstände können sein: Kleidungsstücke, Hausrat, Einrichtungsgegenstände einer normalen Wohnung.

Die Ersatzanschaffungen müssen der Höhe nach notwendig und angemessen sein und können für den Steuerpflichtigen, seinen/seine Partner/in und im Haushalt lebende Kinder in Betracht kommen. Hierfür muss der Steuerpflichtige jedoch glaubhaft darlegen, dass er den Schaden nicht verursacht hat und auch keine Ersatzansprüche bestehen. Wenn übliche Versicherungsmöglichkeiten nicht wahrgenommen wurden, liegt keine steuerlich berücksichtigungsfähige Belastung vor. Aber auch die Kosten einer Beisetzung im angemessenen Rahmen für nahe Angehörige, die kein Vermögen hinterlassen haben, fallen unter 3.

Alle Belastungen dieser 3. Gruppe sind je Kalenderjahr zusammenzurechnen. Von dieser Summe wird die „zumutbare Eigenbelastung“ abgezogen. Diese richtet sich nach der Höhe der Einkünfte und der Kinderzahl und beträgt zwischen 1 % und 7 % des Gesamtbetrags der Einkünfte, also vor Abzug der Sonderausgaben und sonstiger Freibeträge. Die Steuerrechtsprechung hat sich über Jahre hinweg mit einer Reihe von Kosten befasst und sie in Bezug auf den Abzug beurteilt. Bei-spielhaft seien folgende Fälle genannt:

- behinderungsbedingte Mehrkosten für den Umbau oder die Errichtung eines Wohnhauses/einer Wohnung: Abzugsfähig, darunter können auch durch eine Behinderung erforderliche Möbelanschaffungen oder die Anschaffung behinderungsgerechten Geschirrs fallen.

- Treppenlift: Kosten können abzugsfähig sein, wenn die medizinische Notwendigkeit durch den zuständigen Amtsarzt bestätigt wird.

- Aussteuer für die Tochter: Dafür von den Eltern aufgewandte Kosten anlässlich der Heirat sind regelmäßig nicht (mehr) als zwangsläufig anzusehen.

- Diätverpflegung: Keine außergewöhnliche Belastung!

- Heilkuraufwendungen: Abzugsfähig, wenn zur Heilung oder Linderung einer Krankheit nachweislich notwendig und die Kosten nicht von einer Krankenkasse erstattet werden.

- Erpressungsgelder: Keine außergewöhnliche Belastung, wenn der Erpressungsgrund selbst ohne Zwang geschaffen wurde. Bei Zwangsläufigkeit kann aber Abzug gegeben sein.

- Kapitalabfindung von Unterhaltsansprüchen: Abzug scheidet in aller Regel aus, weil nicht zwangsläufig entstanden.

Vorteile des Arbeitnehmers aus der Nutzung eines betrieblichen Mobiltelefons steuerfrei

Der Bundesfinanzhof hatte zu entscheiden, ob stets von einem rechtlichen Gestaltungsmissbrauch auszugehen ist, wenn der Arbeitnehmer sein Handy an seinen Arbeitgeber zu einem Kaufpreis von 1 Euro verkauft und der Arbeitgeber anschließend im Rahmen eines Vertrages das Handy dem Arbeitnehmer auch zur privaten Nutzung wieder zur Verfügung stellt und die entstehenden Kosten für den privaten Mobilfunkvertrag übernimmt.

Scheingeschäfte und Scheinhandlungen sind für die Besteuerung unbeachtlich. Empfangsbedürftige Willenserklärungen, die mit Einverständnis des Erklärungsempfängers nur zum Schein abgegeben werden, sind nach dem BGB nichtig. Ein Scheingeschäft liegt vor, wenn sich die Vertragsbeteiligten über den Scheincharakter des Rechtsgeschäfts einig sind und das Vereinbarte nach dem übereinstimmenden Willen der Vertragsparteien keine Geltung haben soll. Folglich ist kein Scheingeschäft gegeben, wenn der von den Vertragsbeteiligten erstrebte Rechtserfolg gerade die Gültigkeit des Rechtsgeschäfts voraussetzt. So verhielt es sich auch im Streitfall.

Grundstücksteilung: Besteuerung eines Gartengrundstücksteils als privates Veräußerungsgeschäft

Der Verkauf eines Gartengrundstücksteils ist bei weiterhin bestehender Wohnnutzung im Übrigen nicht von der Besteuerung als privates Veräußerungsgeschäft ausgenommen. So entschied das Niedersächsische Finanzgericht.

Die Kläger hatten ein privates Veräußerungsgeschäft verwirklicht, indem sie die Teilfläche des von ihnen zuvor erworbenen Grundstücks innerhalb von zehn Jahren nach Erwerb wieder veräußerten. Dieses Veräußerungsgeschäft ist nicht wegen einer Nutzung zu eigenen Wohnzecken von der Besteuerung ausgenommen.

Die Rechtsprechung bezieht zwar bei einem zu eigenen Wohnzwecken genutzten Gebäude den „dazugehörigen Grund und Boden“ in die Begünstigung mit ein, da regelmäßig die Veräußerung eines zu eigenen Wohnzwecken genutzten Wirtschaftsguts auch den anteiligen Grund und Boden umfasst. Die Grenze zieht der Bundesfinanzhof aber unter Berücksichtigung des Normzwecks des Befreiungstatbestandes. So ist in einem Fall, in dem der Steuerpflichtige das bisher als Garten genutzte Nachbargrundstück veräußert, während er auf dem anderen Grundstück wohnen bleibt, der Zweck der Steuerbegünstigung, einen Umzug insbesondere infolge eines Arbeitsplatzwechsels nicht zu erschweren, nicht erfüllt und die Veräußerung steuerbar. Es fehlt insoweit an einem nach den Wertungen des Einkommensteuergesetzes gegebenen einheitlichen Nutzungs- und Funktionszusammenhang zwischen der Wohnung und dem Grund und Boden.

Hinweis

In diesem Zusammenhang ist eine aktuelle Entscheidung des Finanzgerichts Münster zu beachten. Das Gericht stellt in diesem Urteil fest, dass ein gemischt genutztes Grundstück steuerlich als selbstständiges Wirtschaftsgut anzusehen ist, auch wenn es zivilrechtlich mit dem Grund und Boden und dem Gebäude eine Einheit bildet.

Besteuerung eines Promotionsstipendiums

Leistungen aus einem Promotionsstipendium können der Einkommensteuer unterliegen. Nach einer Entscheidung des Bundesfinanzhofs ist dies jedenfalls dann der Fall, wenn der Stipendiat eine wirtschaftliche Gegenleistung zu erbringen hat und keine Steuerbefreiungsvorschrift eingreift.

Umsatzsteuer

Umsatzsteuer bei unentgeltlicher Abgabe von Wärme aus Biogasanlage

Der Bundesfinanzhof hatte zu klären, ob die Bemessungsgrundlage der Abgabe von Wärme aus einer Biogasanlage nach der Marktwertmethode zu ermitteln ist oder ob die Selbstkosten im Verhältnis der erzeugten Mengen an elektrischer und thermischer Energien in der einheitlichen Messgröße kWh aufzuteilen (sog. energetische Aufteilungsmethode) sind.

Wenn Selbstkosten für entgeltliche Lieferungen wie auch für unentgeltliche Wertabgaben entstehen, sind diese nach tatsächlichen oder ggf. fiktiven Umsätzen (Marktwerten) aufzuteilen. Die vorzunehmende sachgerechte Schätzung ist grundsätzlich Sache des Unternehmers, der zu entscheiden hat, welche Schätzungsmethode er wählt, wobei die Finanzbehörde und damit auch das Finanzgericht nachprüfen können, ob die Schätzung sachgerecht ist.

Pkw-Leasing an Ehegatten: Vorsteuerabzug und private Verwendung beim sog. Vorschaltmodell

Der Bundesfinanzhof entschied, dass ein Ehegatte, der wirtschaftlich unabhängig ist, aus der Anschaffung eines Pkw, den er an seinen freiberuflich tätigen Ehegatten vermietet, die Vorsteuer geltend machen kann.

Der Vorsteuerabzug des Vermieters eines Pkw ist nicht systemwidrig und daher auch nicht missbräuchlich. Dies gilt bei einer Vermietung unter Ehegatten jedenfalls für die Vermietung von Pkw, die nicht dem unmittelbaren Familienbedarf dienen. Einer Besteuerung der privaten Verwendung des vermieteten Pkw durch den Vermieter-Ehegatten steht eine vertraglich geregelte Vollvermietung an den anderen Ehegatten nicht entgegen. Soweit der vermietende Ehegatte jedoch den Pkw selbst nutzt, muss er eine unentgeltliche Wertabgabe der Umsatzsteuer unterwerfen.

Ermäßigte Umsatzsteuer in Restaurants soll

bleiben

Der Verzehr von Speisen in Restaurants soll dauerhaft mit dem ermäßigten Umsatzsteuersatz von 7 % besteuert werden. Dieses Ziel verfolgt der am 02.03.2023 von der CDU/CSU-Fraktion eingebrachte Entwurf eines Gesetzes zur Änderung des Umsatzsteuergesetzes. Die Senkung des Umsatzsteuersatzes für Restaurant- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken von 19 % auf den ermäßigten Satz von 7 % war zum 01.07.2020 vor dem Hintergrund der Corona-Pandemie eingeführt und mehrfach verlängert worden, zuletzt bis Ende 2023.

Endgültiges BMF-Schreiben zum Nullsteuersatz für Photovoltaikanlagen

Seit dem 01.01.2023 unterliegt die Lieferung und Installation bestimmter PV-Anlagen einem neuen Nullsteuersatz. Das Bundesfinanzministerium (BMF) hat am 27.02.2023 das endgültige Schreiben zum Nullsteuersatz für Umsätze im Zusammenhang mit bestimmen Photovoltaikanlagen veröffentlicht.

In der Praxis mehrten sich seit der Einführung des Nullsteuersatzes durch das Jahressteuergesetz 2022 Fragen. So etwa mit Blick auf die Besteuerung von Nebenleistungen. Das Schreiben benennt nun u. a. typische Nebenleistungen, die das Schicksal ihrer Hauptleistung, konkret der Lieferung der PV-Anlage, teilen.

Im Vergleich zur Entwurfsfassung sind noch einige nützliche Beispiele hinzugekommen: So etwa die Übernahme der Anmeldung in das Marktstammdatenregister, die Bereitstellung von Software zur Steuerung und Überwachung der Anlage, der Anschluss eines Zweirichtungszählers, die Bereitstellung von Gerüsten, die Lieferung von Befestigungsmaterial oder u. U. auch die Erneuerung des Zählerschranks.

Bereits der Entwurf des BMF-Schreibens sah vereinfachende Annahmen bei der Prüfung einzelner Tatbestände, z. B. mit Blick auf die konkreten Solarmodule und Speicher, die dem Nullsteuersatz unterliegen können, vor. Diese wurden im finalen BMF-Schreiben nochmals überarbeitet und ergänzt.

Während der Entwurf noch vereinfachend unterstellte, dass Solarmodule mit einer Leistung von „500 Watt und mehr“ für netzgekoppelte oder stationäre Inselanlagen eingesetzt werden, hat das BMF in der finalen Version diesen Wert auf „300 Watt und mehr“ abgesenkt. Ferner hat das BMF etwa für PV-Anlagen mit einer Leistung von nicht mehr als 600 Watt weitere Nachweisvereinfachungen festgelegt.

Kritisiert wurde – u. a. auch vom Deutschen Steuerberaterverband – die vorgesehene Einschränkung der Entnahme von Altanlagen aus dem Betriebsvermögen. Zwar hält auch das finale Schreiben im Grundsatz an der 90 %-Grenze fest, jedoch wird die Voraussetzung etwas abgemildert. In den Fällen, in denen ein Teil des erzeugten Stroms z. B. in einer Batterie gespeichert wird, ist davon auszugehen, dass der Betreiber mehr als 90 % des mit der Anlage erzeugten Stroms für unternehmensfremde Zwecke verwendet. Dies würde dann die Entnahme (zum Nullsteuersatz) ermöglichen.

Sonstiges

Studierende können die Energiepreispauschale beantragen

Seit 15.03.2023 können Studierende sowie Fachschüler die Energiepreispauschale beantragen. Die 200-Euro-Ein-malzahlung kann laut Bundesregierung über eine eigens entwickelte Onlineplattform (www.einmalzahlungen200.de) beantragt werden. Hierfür sind die von der Ausbildungsstätte versandten Zugangsdaten sowie ein BundID-Konto erforderlich.

Deutschland riskiert seine steuerliche Standort-attraktivität

Der aktuelle Mannheim Tax Index des ZEW Mannheim zeigt, dass Deutschland im internationalen Steuerwettbewerb weiter an Boden verloren hat. Dies wird insbesondere durch die Senkung des französischen Körperschaftsteuersatzes in den letzten Jahren deutlich: Die Unternehmenssteuerbelastung in Deutschland ist nun im unmittelbaren Vergleich mit wichtigen Wettbewerbern am höchsten. Die effektive Durchschnittssteuerbelastung eines profitablen Investitionsprojekts in Deutschland liegt im Jahr 2022 bei 28,8 % und übersteigt somit den EU-Durchschnitt um 10 Prozentpunkte.

Energetisches Bauen und Sanieren

Durch die Energieversorgung von Gebäuden fallen rund 30 % der CO2-Emissionen an. Das heißt, in Gebäuden steckt relativ großes Energiesparpotenzial. Nicht zuletzt wegen des Werkstattberichts „Wohlstand klimaneutral erneuern“ des Bundesministeriums für Wirtschaft und Klimaschutz wird u. a. auch der Austausch von Gas- und Ölheizungen vorangetrieben. Ab 2024 sollen neu eingebaute Heizungen zu mindestens 65 % mit Erneuerbaren Energien betrieben werden. Mit Blick auf diese klimapolitischen Ziele ist es umso wichtiger die Übersicht über mögliche Steuerermäßigungen und deren Voraussetzungen sowie über die Bundesförderung für effiziente Gebäude zu behalten.

Um die Klimaziele mit dem Klimaschutzprogramm 2030 zu erreichen, hat die Bundesregierung beschlossen, die bereits bestehende Neubauförderung weiterzuentwickeln. Hierfür wurde vom Bundesministerium für Wohnen, Stadtentwicklung und Bauwesen die Richtlinie für die Bundesförderung für effiziente Gebäude – klimafreundlicher Neubau – erlassen. Ziel der Förderung ist die Verringerung der Umweltwirkungen und die Erhöhung der Nachhaltigkeitsstandards bei der Schaffung von neuem Wohnraum bzw. Nicht-Wohngebäuden.

Zivilrecht

Mietsicherheit in Aktien investiert – Mieter hat Anspruch auf Herausgabe der Aktien

Beim Abschluss eines Mietvertrags über eine Wohnung in Köln im Jahr 1960 vereinbarten die Vertrags-parteien, dass die Mieterin eine Mietsicherheit in Höhe von 800 DM zahlt, die wiederum in Aktien investiert werden sollten und auch investiert wurden. Nach dem Tod der Mieterin kündigte deren Tochter als Alleinerbin das Mietverhältnis im Jahre 2018 und verlangte die Herausgabe der Aktien. Die Vermieterin sah einen solchen Anspruch für nicht gegeben. Sie war lediglich dazu bereit, die Sicherheitsleistung in Höhe von nunmehr 409,03 Euro auszuzahlen. Die Erbin erhob schließlich Klage.

Das Amtsgericht Köln gab der Erbin Recht. Ihr steht ein Anspruch auf Herausgabe der Aktien zu. Sie muss sich nicht mit der Rückzahlung der ursprünglich erbrachten Sicherheitsleistung begnügen. Erträge aus der Mietsicherheit – unabhängig von der Anlageform – stehen dem Mieter zu (§ 551 Abs. 3 Satz 3 BGB). Bei der Anlage in Aktien gehören zu den Erträgen nicht nur die Dividenden, sondern auch etwaige Kursgewinne. Davon abweichende Vereinbarungen sind unwirksam. Dass sich infolge geänderter Umstände die damalige Kapitalbeschaffung für die Vermieterin aus heutiger Sicht nicht mehr so günstig darstellt, ist ihr eigenes Risiko.

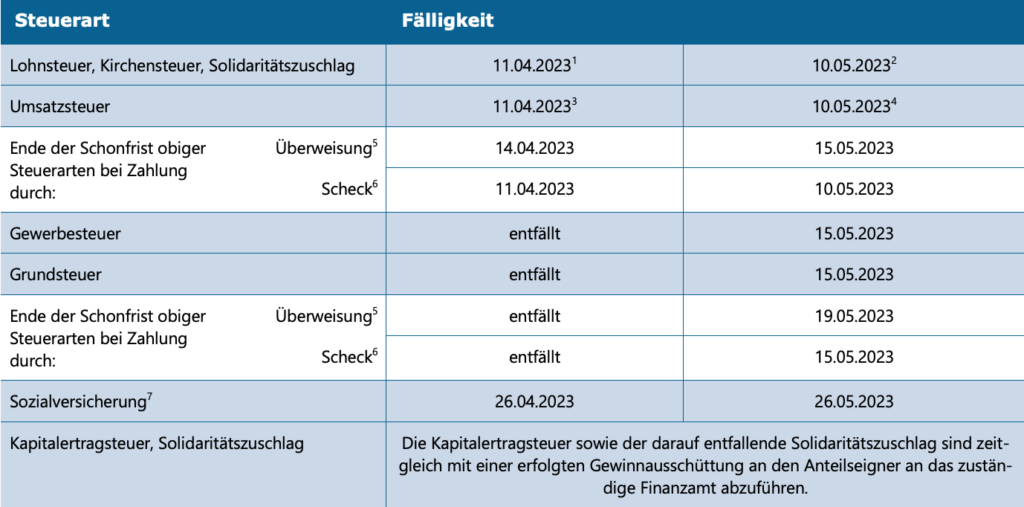

Termine Steuern/Sozialversicherung April 2023/ Mai 2023

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 24.04.2023/24.05.2023, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…