Mandanten-Information Februar 2022

Sehr geehrte Damen und Herren,

der Bundesfinanzhof hat zu der Frage Stellung genommen, ob eine Festsetzung von Hinterziehungszinsen auf zu niedrig festgesetzte Einkommensteuervorauszahlungen möglich ist, wenn für dieselben Zeiträume bereits Hinterziehungszinsen betreffend verkürzter Einkommensteuer festgesetzt wurden.

Auch dem Finanzamt können Fehler unterlaufen und in Folge kann eine Maßnahme unrechtmäßig sein. Die Festsetzung eines Verspätungszuschlags ist bei überwiegendem Mitverschulden des Finanzamts nicht rechtmäßig, so urteilte das Finanzgericht Düsseldorf.

Die Finanzverwaltungen Bayern, Nordrhein-Westfalen und Rheinland-Pfalz verlängern den Katastrophenerlass in wichtigen Bereichen, um die Betroffenen der Auswirkungen des Regentiefs „Bernd“ sowie die Helfer weiter zu entlasten.

Zum 01.01.2025 wird auf Grund der Grundsteuerreform die neue Grundsteuer in Kraft treten. Die Einheitswerte werden als bisherige Berechnungsgrundlage der Grundsteuer ihre Gültigkeit verlieren. An deren Stelle tritt dann in den Bundesländern, die keine abweichenden Regelungen getroffen haben, der Grundsteuerwert. Die Finanzverwaltung wird daher in diesem Jahr eine Vielzahl neuer Daten abfragen, die von Grundstückseigentümern vorzulegen sind.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Einkommensteuer

Menschen mit Behinderung: Gesundheitskosten und Pauschbetrag steuermindernd geltend

machen

Auch Menschen mit einer Behinderung können ihre Gesundheitskosten steuermindernd geltend machen, wenn diese den Eigenanteil übersteigen. Neben den anfallenden Gesundheitskosten kann der Behindertenpauschbetrag zu tragen kommen. Dieser deckt alle Kosten ab, die typisch für die Behinderung sind und die regelmäßig entstehen.

Berechtigt ist, wer einen Bescheid des zuständigen Versorgungsamtes oder ab einem Grad der Behinderung (GdB) von 50 einen Schwerbehindertenausweis nachweisen kann. Der Pauschbetrag gilt auch, wenn die Behinderung erst während des Jahres eintritt oder wegfällt. Die Höhe des Pauschbetrags (Angaben hier für 2021) ist abhängig vom Grad der Behinderung. Wenn dieser bei 20 liegt, gibt es einen Pauschbetrag von 384 Euro, bei einem Grad von 60 bereits 1.440 Euro. Bei Menschen mit einem Behinderungsgrad von 100 liegt der Pauschbetrag bei 2.840 Euro – bei hilflosen, blinden und taubblinden Menschen bei 7.400 Euro. Im Schwerbehindertenausweis müssen dafür die Merkmale „H“ (hilflos), „Bl“ (blind) oder „TBl“ (taubblind) eingetragen sein.

Einmalige oder besondere Aufwendungen wie für eine Kur, Krankheit oder eine Haushaltshilfe sind zusätzlich zum Pauschbetrag als außergewöhnliche Belastung absetzbar, wenn sie den Eigenanteil übersteigen.

Auch Vermieter können Homeoffice-Pauschale geltend machen

Mit der Homeoffice-Pauschale können für maximal 120 Tage im Jahr pro Tag fünf Euro bei der Einkommensteuererklärung geltend gemacht werden – also höchstens 600 Euro. Das gilt nicht nur für Arbeitnehmer, sondern auch für Vermieter.

Bedingung ist, dass an den angesetzten Tagen die betriebliche oder berufliche Tätigkeit ausschließlich in der häuslichen Wohnung ausgeübt und keine außerhalb gelegene Betätigungsstätte aufgesucht wird. Das betrifft beispielsweise einen Arbeitnehmer, der während der Woche im Büro seines Arbeitgebers arbeitet und sich am Samstag um die Hausverwaltung seiner Vermietungsobjekte kümmert. Für den Samstag könnte er dann die Homeoffice-Pauschale beanspruchen, wenn er keine anderen Wege wie zur Post oder zum Baumarkt für das Vermietungsobjekt zurückgelegt hat. Der Ansatz der Homeoffice-Pauschale ist nicht auf Wochentage beschränkt und es ist auch nicht erforderlich, dass ein ganzer Tag gearbeitet wurde.

Wenn der Arbeitnehmer die Hausverwaltung dagegen am Abend nach seiner Angestelltentätigkeit erledigt, kann er an dem Tag die Homeoffice-Pauschale für die Vermietungstätigkeit nicht ansetzen. Wenn ein Vermieter z. B. als Rentner keiner weiteren Betätigung nachgeht, ist der Ansatz der Homeoffice-Pauschale für die Tage im häuslichen Büro möglich.

Die Regelung zur Homeoffice-Pauschale gilt nach aktuellem Stand nur noch für das Jahr 2021. Allerdings hat die neue Koalition angekündigt, eine Verlängerung für 2022 zu beschließen.

Kein Sonderausgabenabzug bei Barzahlung von Kinderbetreuungskosten

Das Finanzgericht München entschied, dass zu den berücksichtigungsfähigen Aufwendungen für Kinderbetreuung auch Fahrtkostenerstattungen an die Betreuungsperson zählen, wenn die Leistungen im Einzelnen in der Rechnung oder im Vertrag aufgeführt werden. Jedoch sei der Fahrtkostenersatz nicht als Sonderausgabe zu berücksichtigen, wenn die Zahlung bar geleistet werde.

Eine Mutter machte in ihren Steuererklärungen für u. a. Kinderbetreuungskosten für ihre zu ihrem Haushalt gehörigen Kinder steuerlich geltend. Darunter die Aufwendungen für die Kinderbetreuung durch die Großmutter mit sechs Fahrten (650 km * 0,30 Euro/km * 2 * 6 = 2.340 Euro). Die Fahrtkosten wurden der Großmutter in beiden Jahren in bar erstattet. Die Aufwendungen für die Fahrtkosten wurden vom beklagten Finanzamt nicht zum Abzug zugelassen. Mit ihrer Klage begehrte die Klägerin den Abzug der Fahrtkosten als Sonderausgaben gemäß dem Einkommensteuergesetz in der Fassung der Streitjahre 2015 und 2016.

Hinterziehungszinsen für verkürzte Einkommensteuervorauszahlungen und für hinterzogene Jahreseinkommensteuer

Im Streitfall wurden die Kläger zusammen zur Einkommensteuer veranlagt. Für die verschiedenen Veranlagungszeiträume erstatteten sie Selbstanzeigen, in denen sie bisher nicht versteuerte ausländische Kapitalerträge der Klägerin nacherklärten. Sowohl die daraufhin geänderten Einkommensteuerbescheide als auch die Festsetzung der Hinterziehungszinsen für die (Jahres-)Einkommensteuer für diese Zeiträume erfolgten mit Zinsbescheid entsprechend den nacherklärten Einkünften. In diesem Zinsbescheid setzte das beklagte Finanzamt auch Hinterziehungszinsen zu hinterzogenen Einkommensteuervorauszahlungen für die im Zinsbescheid näher bezeichneten Quartale aus den VZ 2004 bis 2008, 2010 und 2012 und wegen hinterzogenen Solidaritätszuschlags zu den hinterzogenen Vorauszahlungen fest. Im Anschluss an die Selbstanzeigen ergingen keine geänderten Vorauszahlungsbescheide. Mit ihrer Revision wandten sich die Kläger gegen die festgesetzten Hinterziehungszinsen der Einkommensteuervorauszahlungen für diverse Quartale.

Die Revision sei nach Auffassung des Bundesfinanzhofs unbegründet, soweit die Kläger begehren, die im Antrag genannten Festsetzungen von Hinterziehungszinsen zu den Einkommensteuervorauszahlungen ersatzlos aufzuheben. Die Festsetzung von Hinterziehungszinsen für verkürzte Einkommensteuervorauszahlungen neben der Festsetzung von Hinterziehungszinsen für verkürzte Jahreseinkommensteuer desjenigen Veranlagungszeitraums, für den die Vorauszahlungen zu leisten gewesen wären, bewirke keine Doppelverzinsung desselben Steueranspruchs, wenn sich die den Festsetzungen zugrunde liegenden Zinsläufe nicht überschneiden.

Erbschaft-/Schenkungsteuer

Steuerfolgen bei der Beendigung eines Nießbrauchs an einem Grundstück

Oft wird im Wege einer vorweggenommenen Erbfolge oder besser: des Vermögensübergangs auf die nachfolgende Generation ein Mietwohngebäude auf Kinder übertragen mit der Zurückbehaltung der Erträge für die Eltern. Dies erfolgt zweckmäßigerweise durch die Bestellung eines Nießbrauchs für den bisherigen Eigentümer, ggfs. auch für den längstlebenden Elternteil. Im Schenkungszeitpunkt wird dann für Zwecke der Ermittlung der Schenkungsteuer ein gesonderter Grundstückswert festgestellt und hiervon die Nießbrauchsbelastung mit ihrem kapitalisierten Wert abgezogen. Der Jahreswert muss aus dem Durchschnitt der Erträge aus dem Grundstück (ohne AfA) ermittelt werden und ist dann mit dem Vervielfältiger entsprechend dem Lebensalter des/der Berechtigten (abzulesen aus der amtlichen Sterbetafel) zu kapitalisieren. Sind beide Elternteile berechtigt, richtet sich der Vervielfältiger nach dem Lebensalter des/der statistisch Längstlebenden. Beim Kapitalwert wird ein Zinssatz von 5,5 % berücksichtigt. Sind in dem Gebäude nur Wohnräume vermietet, ist sowohl vom Grundstückswert als auch vom Kapitalwert des Nießbrauchs ein Abschlag von 10 % vorzunehmen.

Was geschieht nun beim Wegfall des Nießbrauchs im Todesfall des Erstversterbenden? Gar nichts, die Belastung geht auf den/die weitere/n Berechtigte/n über. Es kann allerdings dann zu einer Änderung des ursprünglichen kapitalisierten Nießbrauchswertes kommen, wenn die berechtigte Person relativ kurze Zeit nach der Nießbrauchsbestellung verstirbt. Der kurze Zeitraum beträgt 10 bis 1 Jahr, je nach dem Lebensalter des Berechtigten im Zeitpunkt der Nießbrauchsbestellung. Die ursprünglich festgesetzte Schenkungsteuer kann in diesen Fällen vom Finanzamt geändert werden, soweit noch keine Zahlungsverjährung eingetreten ist, d. h. 5 Jahre nach der erstmaligen Fälligkeit der Steuer.

Eine für die Praxis sinnvolle Variante der Versorgung der übertragenden Eltern ergibt sich aus einem Urteil des Bundesfinanzhofs. Der Vater überträgt unter Zurückbehaltung des Nießbrauchs ein Mietwohngrundstück auf die Tochter. Nach seinem Tod soll die Mutter eine Rente aus den Grundstückserträgen erhalten. Bei der Festsetzung der Schenkungsteuer wird nur der Nießbrauch abgezogen, nicht jedoch die Rente, weil deren Entstehen ungewiss ist. Sie hängt davon ab, ob die Ehefrau den Ehemann überlebt. Tritt dieser Fall ein, ist die Rente vom ursprünglichen Schenkungswert abzuziehen. Die Kapitalisierung muss dann vom Zeitpunkt des Rentenbezugs nach dem Lebensalter der Ehefrau vorgenommen werden. Die Berichtigung erfolgt nur auf Antrag und ohne zeitliche Begrenzung wegen der Festsetzungsverjährung.

Grunderwerbsteuer

Zum einheitlichen Vertragswerk im Grunderwerbsteuerrecht

Der für ein einheitliches Vertragswerk im Sinne des GrESt-Rechts erforderliche objektiv sachliche Zusammenhang zwischen dem Erwerb und der Bebauung eines Grundstücks wird u. a. indiziert, wenn der Veräußerer dem Erwerber vor Abschluss des Kaufvertrags über das Grundstück aufgrund einer in bautechnischer und finanzieller Hinsicht konkreten und bis (annähernd) zur Baureife gediehenen Vorplanung ein bestimmtes Gebäude auf dem konkreten Grundstück zu einem im Wesentlichen feststehenden Preis angeboten hatte und der Erwerber dieses Angebot später unverändert oder mit nur geringen Abweichungen, die den Charakter der Baumaßnahmen nicht verändert haben, angenommen hat. So entschied das Niedersächsische Finanzgericht.

Auf der Veräußererseite könnten mehrere Personen als Vertragspartner auftreten, sodass sich die Ansprüche des Erwerbers auf Übereignung des Grundstücks und auf Errichtung des Gebäudes zivilrechtlich gegen verschiedene Personen richten. Es genüge, wenn der Eigentümer das Grundstück dem Bauunternehmer, der die Bebauung angeboten habe, „an die Hand“ gegeben habe. Maßgebend sei dabei der tatsächlich verwirklichte Geschehensablauf.

Ohne Bedeutung sei, ob der Erwerber tatsächlich und rechtlich in der Lage gewesen wäre, ein anderes Unternehmen mit der Bebauung zu beauftragen oder sich für eine andere, wesentlich vom Angebot des Grundstücksveräußerers abweichende Bebauung zu entscheiden, und ggf. auch entsprechende Angebote eingeholt habe.

Verfahrensrecht

Einreichung einer Steuererklärung kurz vor Ablauf der Festsetzungsfrist – Verjährung kann drohen!

Für die Wahrung der Festsetzungsfrist ist derjenige Zeitpunkt maßgeblich, in dem der Steuerbescheid den Bereich der für die Steuerfestsetzung zuständigen Finanzbehörde verlassen hat. Auf den Zeitpunkt, in dem eine Steuererklärung bei der Finanzbehörde eingereicht wurde, kommt es nicht an. Das entschied der Bundesfinanzhof.

Die Abgabe einer gesetzlich vorgeschriebenen Steuer- oder Feststellungserklärung sei nicht als Antrag anzusehen. Eine Ablaufhemmung trete nicht ein, wenn der Erlass eines (begünstigenden) Steuerbescheids erst nach Ablauf der Festsetzungsfrist abgelehnt und dieser Ablehnungsbescheid angefochten werde.

Bei einer Antragsveranlagung sei die Anlaufhemmung nicht anwendbar, sodass die Festsetzungsfrist mit Ablauf des Kalenderjahrs, in dem die Steuer entstanden ist, beginne. Nach den Grundsätzen von Treu und Glauben könne nicht erwartet werden, dass der Steuerbescheid noch innerhalb der Festsetzungsfrist den Bereich der Finanzbehörde verlasse, wenn die Steuererklärung erst einen Tag vor Ablauf der Festsetzungsfrist beim Finanzamt eingereicht werde.

Kein Verspätungszuschlag bei überwiegendem Mitverschulden des Finanzamts

Die Festsetzung eines Verspätungszuschlags ist bei überwiegendem Mitverschulden des Finanzamts nicht rechtmäßig. So entschied das Finanzgericht Düsseldorf.

Ein relevantes Mitverschulden des Finanzamts liege im entschiedenen Fall vor. Diesem habe es sich geradezu aufdrängen müssen, dass die Klägerin aufgrund eines Irrtums über die materielle Rechtslage ihre Erklärungspflichten verletzt und das Finanzamt seinerseits seine Fürsorgepflichten verletzt habe. Denn aus den von der Klägerin freimütig gemachten Angaben in den Feststellungserklärungen, ihren Erläuterungen hierzu und etwa den eingereichten Werbungskostenbelegen hätte jeder zuständige Bearbeiter unschwer darauf schließen können, dass die Abgabe von Umsatzsteuererklärungen lediglich versehentlich unterblieben war. Zur Abgabe von Umsatzsteuererklärungen habe das Finanzamt jedoch entgegen der normierten Besteuerungsgrundsätze und dem Grundsatz eines fairen Verfahrens die Klägerin nie aufgefordert. Demnach habe es das Finanzamt schuldhaft unterlassen, die Klägerin durch frühzeitigen Hinweis zur Erfüllung ihrer Erklärungspflichten zu veranlassen.

Sonstige

Grundsteuerreform 2022: Stichtag für den Stand der Angaben 01.01.2022

Zum 01.01.2025 wird auf Grund der Grundsteuerreform die neue Grundsteuer in Kraft treten. Die Einheitswerte werden als bisherige Berechnungsgrundlage der Grundsteuer ihre Gültigkeit verlieren. An deren Stelle tritt dann in den Bundesländern, die keine abweichenden Regelungen getroffen haben, der Grundsteuerwert.

Hinweis

Der Gesetzgeber hat ein sog. Bundesmodell erlassen, nach dem der Wert des Grundstücks maßgeblich ist. Dieser Vorgabe haben sich aber nur die Länder Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westfalen, Rheinland-Pfalz, Sachsen-Anhalt, Schleswig-Holstein und Thüringen angeschlossen. Die übrigen Bundesländer haben eigene abweichende Gesetze erlassen. So zählt ab 2025 in Bayern für die Berechnung nur die Fläche des Grundstücks und der Gebäude, nicht mehr die Lage. Der Wert des Grundstücks und der Immobilien darauf spielt keine Rolle.

Die Finanzverwaltung wird in diesem Jahr eine Vielzahl neuer Daten abfragen, die von Grundstückseigentümern vorzulegen sind. Stichtag für die Grundstückseigentümer für den Stand der Angaben ist der 01.01.2022. Zu diesem Stichtag müssen Grundstückseigentümer jedoch zunächst nichts unternehmen. Sie werden Ende März 2022 mit öffentlicher Bekanntmachung weiter informiert.

Die Grundstückseigentümer haben sich damit zu beschäftigen, welche Grundstücksart vorliegt, wie groß die Grundstücksfläche ist, wie sich der zutreffende Bodenrichtwert bemisst, wie viel Wohnfläche vorliegt, um welches Baujahr es sich handelt und wie sich die Miteigentumsanteile der Eigentumswohnung(en) in entsprechenden Wohnobjekten bemessen. Teilweise sind die geforderten Angaben nicht so einfach zu ermitteln. Erschwerend kommt hinzu, dass die Finanzverwaltung aktuell davon ausgeht, dass die Daten bis zum 31.10.2022 in Erklärungsform (sog. Feststellungserklärung) beim Finanzamt einzugehen haben.

Die Vorgabe der Finanzverwaltung im Zuge der durchzuführenden Grundsteuerreform 2022 bedeutet, dass in den kommenden Monaten rund 36 Millionen Immobilien, darunter 24 Millionen Wohnimmobilien, neu bewertet werden müssen. Bemerkenswert bei der Zeitvorgabe ist der Umstand, dass die Einreichung der Erklärung – elektronisch (Elster-Portal) -, erst ab dem 01.07.2022 möglich sein soll, dafür jedoch aktuell noch keine Erklärungsvordrucke existieren.

Jahresabschlüsse: Offenlegungsfrist für 2020 verlängert

Das Bundesministerium der Justiz (BMJ) gab bekannt, dass bis zum 07.03.2022 keine Ordnungsgeldverfahren für die verspätete Offenlegung der Jahresabschlüsse 2020 für kleine und mittlere Kapitalgesellschaften eingeleitet werden. Darauf wies auch der Deutsche Steuerberaterverband hin.

Am 23.12.2021 veröffentlichte das BMJ auf seiner Internetseite die Nachricht: „Das Bundesamt für Justiz wird in Abstimmung mit dem Bundesministerium der Justiz gegen Unternehmen, deren gesetzliche Frist zur Offenlegung von Rechnungslegungsunterlagen für das Geschäftsjahr mit dem Bilanzstichtag 31.12.2020 am 31.12.2021 endet, vor dem 07.03.2022 kein Ordnungsgeldverfahren nach § 335 des Handelsgesetzbuchs einleiten. Damit sollen angesichts der andauernden COVID-19-Pandemie die Belange der Beteiligten angemessen berücksichtigt werden.“

| Hinweis Entsprechendes gilt auch für die Hinterlegung von sog. Kleinstkapitalgesellschaften. |

Hochwasser: Steuerliche Hilfsmaßnahmen verlängert

Die Finanzverwaltungen Bayern, Nordrhein-Westfalen und Rheinland-Pfalz verlängern den Katastrophenerlass in wichtigen Bereichen.

Zu den konkreten Unterstützungsmaßnahmen gehören:

- Stundungen von Einkommen-, Körperschaft-, Umsatz-, Erbschaft-/Schenkung- sowie Grunderwerbsteuer für bis zum 31.03.2022 fällige Forderungen längstens bis 30.06.2022 ohne Ratenzahlungen.

- Keine Vollstreckungsmaßnahmen bis 30.06.2022 – bei Antragstellung bis 31.03.2022 für die bis dahin fälligen Steuern.

- Auf die Erhebung von Stundungszinsen wird verzichtet bzw. Säumniszuschläge werden erlassen.

- Anträge auf die Anpassung der Vorauszahlungen können ebenfalls bis 31.03.2022 im vereinfachten Verfahren gestellt werden.

- Erleichterungen für die Hilfeleistenden im Spenden- und Unternehmenssteuerrecht.

- Sonderabschreibungsmöglichkeiten für den Wiederaufbau, davon profitieren Wirtschaft und Privatpersonen.

- Arbeitgeber können ihren Mitarbeitern und deren Familien, deren Wohnungen und Häuser durch das Unwetter unbewohnbar geworden sind, vorübergehend Unterkünfte und Verpflegung steuerfrei gewähren.

- Großzügige Möglichkeiten für die steuerliche Abzugsfähigkeit von Spenden: Für Spenden an Gemeinden, Städte und Landkreise gilt bis zur Höhe von 300 Euro stets der vereinfachte Zuwendungsnachweis. Das heißt, dass der Kontoauszug oder Überweisungsbeleg genügt.

Katastrophenerlass und vereinfachte Antragsformulare sind online abrufbar unter FinMin Bayern, FinMin Nordrhein-Westfalen und Landesamt für Steuern Rheinland-Pfalz.

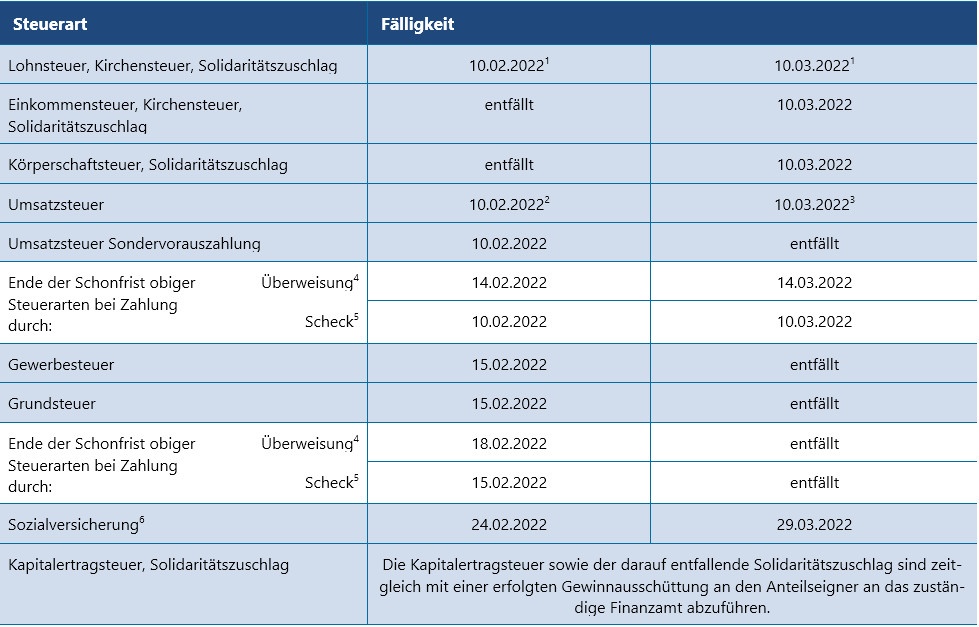

Termine Steuern/Sozialversicherung Januar 2022/ Februar 2022

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 22.02.2022/25.03.2022, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…