Mandanten-Information Januar 2021

Sehr geehrte Damen und Herren,

fast das gesamte Jahr über haben die Corona-Krise und die damit verbundenen (steuer-)rechtlichen Änderungen die Berichterstattung geprägt. Es verwundert daher nicht, dass zum Jahresende und darüber hinaus die Maßnahmen zur Bewältigung der Corona-Krise und die häufig dadurch bedingten steuerlichen Änderungen zum Jahreswechsel einen Schwerpunkt dieser

Monatsinformation bilden.

Ein Großteil der Beiträge beschäftigt sich mit wichtigen steuerlichen Regelungen. Diese betreffen u. a. die Umsatzsteuersätze ab 2021, die Abschaffung des Solidaritätszuschlags, die Anhebung der Entfernungspauschale, die Einführung einer Homeoffice-Pauschale, die Erhöhung der Übungsleiter- und der Ehrenamtspauschale sowie das Zweite Familienentlastungsgesetz.

Durch das Fortbestehen der Pandemie wurden verschiedene Fristen der steuerlichen Hilfsmaßnahmen zur Bewältigung der Krise verlängert, wie beispielsweise bei den Zuschüssen der Arbeitgeber zum Kurzarbeitergeld und dem sog. Corona-Bonus für Arbeitnehmer.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Themen der Ausgabe im Januar 2021

Wichtige steuerliche Änderungen zum JahreswechselUmsatzsteuersätze ab 2021Die eingeführte Senkung der Umsatzsteuersätze ab dem 01.07.2020 ist befristet bis zum 31.12.2020. Infolgedessen erhöhen sich die Umsatzsteuersätze ab dem 01.01.2021 wieder von 16 % auf 19 % sowie von 5 % auf 7 %. Beispiel: Zu einer im 2. Halbjahr 2020 gestellten Anzahlungsrechnung mit 16 % gesondert ausgewiesener Umsatzsteuer, wird die Leistung erst im Jahr 2021 erbracht. Lösung: Da der Leistungszeitpunkt im Jahr 2021 liegt, gilt der Steuersatz von 19 %. Für die Anzahlung ist nachträglich die Differenz von drei Prozentpunkten im Voranmeldungszeitraum der Leistungserbringung abzuführen. In derartigen Anzahlungsrechnungen kann bereits der ab 2021 gültige Steuersatz von 19 % bzw. 7 % ausgewiesen werden, wenn feststeht, dass die Leistung oder sonstige Leistung erst nach dem 31.12.2020 erbracht wird. Für den Rechnungsempfänger besteht dann die Möglichkeit, die in der Anzahlungsrechnung ausgewiesene Umsatzsteuer bereits als Vorsteuer abzuziehen. Eine Besonderheit ergibt sich bei Gastronomieumsätzen. Dort werden die Umsatzsteuersätze im Jahr 2021 zweimal geändert: Gilt für die Abgabe von Speisen im Zeitraum vom 01.01.2021 bis 30.06.2021 noch der ermäßigte Steuersatz von 7 %, ist ab dem 01.07.2021 für diese Umsätze wieder der Steuersatz von 19 % anzuwenden. Zweites Familienentlastungsgesetz und Vereinfachung bei KindergeldanträgenAm 27.11.2020 hat der Bundesrat dem Zweiten Familienentlastungsgesetz zugestimmt. Nach Unterzeichnung durch den Bundespräsidenten wurde das Gesetz im Bundesgesetzblatt veröffentlicht und kann dann am 01.01.2021 und hinsichtlich der für 2022 vorgesehenen Änderungen ein Jahr später in Kraft treten. Wesentlicher Inhalt des Gesetzes:

Ebenfalls am 27.11.2020 hat der Bundesrat den Weg für Verbesserungen bei Anträgen auf Familienleistungen freigemacht und einem Gesetz zur Digitalisierung entsprechender Verwaltungsverfahren zugestimmt. Das Gesetz wurde vom Bundespräsidenten unterzeichnet und am 09.12.2020 im Bundesgesetzblatt verkündet. In Kraft trat es zu großen Teilen am Folgetag. Im Übrigen tritt es am 01.01.2022 in Kraft. Ziel ist es, Eltern in der Phase rund um die Geburt eines Kindes von Bürokratie zu entlasten. Dabei geht es zunächst vor allem um das Elterngeld, das Kindergeld und die Namensbestimmung. Das Gesetz ermöglicht es, die wichtigsten Leistungen bei der Geburt eines Kindes zu bündeln, sodass die Daten nicht mehrfach eingegeben werden müssen und Behördengänge wegfallen. Auf Wunsch der Eltern können erforderliche Daten zwischen den Behörden übermittelt werden – z. B. Einkommensnachweise für den Elterngeldantrag. So soll die Rentenversicherung im Auftrag der Elterngeldstellen die Entgeltdaten bei den Arbeitgebern abfragen können. Die Bürger können dabei selbst entscheiden, ob sie solche Angebote nutzen wollen. KassenführungUnternehmer, die elektronische Registrierkassen bzw. PC-Kassen verwenden, wurden mit Wirkung zum 01.01.2020 zur Verwendung einer sog. Zertifizierten technischen Sicherheitseinrichtung (TSE) verpflichtet. Diese Frist wurde vom Bundesfinanzministerium bis zum 30.09.2020 verlängert. Die Bundesländer beanstanden es bis zum 31.03.2021 nicht, wenn keine TSE verwendet wird. Voraussetzung ist, dass eine Bestellung der TSE erfolgt ist oder die Anschaffung einer cloudbasierten Sicherheitseinrichtung geplant, diese aber nachweislich noch nicht verfügbar ist.

Degressive AbschreibungDie zu erwartenden wirtschaftlichen Folgen durch die Corona-Krise haben den Gesetzgeber veranlasst, die Abschreibungen für bewegliche Wirtschaftsgüter des Anlagevermögens zu verbessern. Zu diesem Zweck wurde die degressive Abschreibung wieder eingeführt. Damit ist es möglich, die in den Jahren 2020 und 2021 angeschafften oder hergestellten Vermögensgegenstände mit bis zu dem Zweieinhalbfachen der linearen Abschreibung auf Anschaffungs- oder Herstellungskosten im Erstjahr bzw. des Restbuchwerts in den Folgejahren, jedoch maximal 25 %, abzuschreiben. EntfernungspauschaleFür Fahrten zwischen Wohnung und erster Tätigkeitsstätte können Arbeitnehmer eine Entfernungspauschale von 0,30 Euro pro Entfernungskilometer als Werbungskosten geltend machen. Ab dem 01.01.2021 wird die Entfernungspauschale ab dem 21. Kilometer auf 0,35 Euro erhöht. Beispiel: Bei einer Entfernung von 30 km errechnet sich die Entfernungspauschale auf 9,50 Euro (20 km x 0,30 Euro + 10 km x 0,35 Euro) statt bislang 9 Euro (30 km x 0,30 Euro). Häusliches Arbeitszimmer und sog. Home-OfficeEin häusliches Arbeitszimmer kann bis zur Höhe von 1.250 Euro steuerlich als Werbungskosten berücksichtigt werden, wenn für die betriebliche Tätigkeit kein anderer Arbeitsplatz zur Verfügung steht. Die Kosten sind sogar unbeschränkt absetzbar, wenn das Arbeitszimmer ausnahmsweise den Mittelpunkt der gesamten betrieblichen und beruflichen Betätigung bildet. Für die Veranlagungszeiträume 2020 und 2021 wird eine Home-Office-Pauschale von 5 Euro pro Tag, höchstens 600 Euro im Jahr, eingeführt. Steuerpflichtige können einen pauschalen Betrag von 5 Euro für jeden Kalendertag abziehen, an dem die gesamte betriebliche oder berufliche Tätigkeit ausschließlich in der häuslichen Wohnung ausgeübt wurde. Die Pauschale zählt allerdings zu den Werbungskosten, für die allen Steuerzahlern pauschal ohnehin 1.000 Euro angerechnet werden. Verbilligte VermietungDie Nutzungsüberlassung einer Wohnung ist in einen entgeltlichen und einen unentgeltlichen Teil aufzuteilen, wenn bei Überlassung einer Wohnung zu Wohnzwecken das Entgelt weniger als bisher 66 % der ortsüblichen Marktmiete beträgt. Liegt folglich die Miete unter 66 %, werden die Werbungskosten nur anteilig anerkannt, und zwar nur die, die auf den entgeltlichen Teil der Vermietung entfallen. Die ortsübliche Miete setzt sich zusammen aus der Kaltmiete zzgl. den umlagefähigen Betriebskosten. Diese Vorschrift greift nicht nur bei der Vermietung an Angehörige, sondern auch bei der Vermietung an Fremde. Ab 2021 wird die bislang gültige 66 %-Grenze auf 50 % gesenkt! Rückführung des Solidaritätszuschlags 1995Der Solidaritätszuschlag wird für einen Großteil der Steuerpflichtigen abgeschafft. Das entsprechende Gesetz wurde bereits 2019 beschlossen. Die Freigrenze bei der Einzel- und Zusammenveranlagung wird angehoben. Diese beträgt bei der Einzelveranlagung künftig 16.956 Euro statt 972 Euro, bei der Zusammenveranlagung 33.912 Euro statt 1.944 Euro. Kurzarbeitergeld und Corona-BonusZuschüsse der Arbeitgeber zum Kurzarbeitergeld und zum Saison-Kurzarbeitergeld werden künftig bis 80 % des Unterschiedsbetrages zwischen dem Soll-Entgelt und dem Ist-Entgelt bis Ende 2021 steuerfrei gestellt. Sonderleistungen der Arbeitgeber bis zu 1.500 Euro bleiben befristet bis zum 30.06.2021 steuerfrei. Voraussetzung ist, dass die Zahlung zusätzlich zum ohnehin geschuldeten Arbeitslohn erfolgt. Neben Zuschüssen können auch steuerfreie Sachbezüge geleistet werden. Die Verlängerung verschafft den Arbeitgebern deutlich mehr Zeit für eine steuerbegünstigte Abwicklung. Sie führt jedoch ausdrücklich nicht dazu, dass im ersten Halbjahr 2021 nochmals 1.500 Euro gezahlt werden können, wenn bereits 2020 eine Auszahlung erfolgte. Stärkung für das EhrenamtDie Übungsleiterpauschale wird von 2.400 Euro auf 3.000 Euro angehoben. Die Ehrenamtspauschale wird von 720 Euro auf 840 Euro erhöht. Bis zu einem Betrag von 300 Euro ist ein vereinfachter Spendennachweis möglich. Freigrenze für Sachbezüge und Entlastungsbetrag für AlleinerziehendeDie monatliche Freigrenze für Sachbezüge wird im Jahressteuergesetz von aktuell 44 Euro auf 50 Euro angehoben. Die Neuregelung tritt jedoch erst mit Wirkung zum 01.01.2022 in Kraft. Der Entlastungsbetrag für Alleinerziehende wurde bereits begrenzt auf die Kalenderjahre 2020 und 2021 auf 4.008 Euro angehoben. Mit dem Jahres-steuergesetz wird diese Anhebung nun entfristet und bleibt Alleinerziehenden auch ab dem Veranlagungszeitraum 2022 erhalten. |

Einkommensteuer

Handwerker-Rechnung steuerlich geltend machen – Arbeiten zum Jahreswechsel nutzen

Wer zu Hause Handwerker beschäftigt, kann die Ausgaben steuermindernd geltend machen. Absetzbar sind 20 % der Arbeitskosten. Maximal kann damit die Steuerlast jedoch nur um 1.200 Euro gesenkt werden, denn die Handwerkerkosten sind bei 6.000 Euro pro Jahr begrenzt. Vor dem Jahreswechsel kann man dabei einen Gestaltungsspielraum nutzen.

Berücksichtigt wird der Steuerabzug grundsätzlich in dem Jahr, in dem die Rechnung bezahlt wird. Das heißt: Wer in diesem Jahr die Grenze von 6.000 Euro bereits voll ausgeschöpft hat, kann die Kosten auch verteilen. So kann zum Beispiel mit dem Handwerker vereinbart werden, dass die nächste Rechnung erst im Januar 2021 bezahlt wird. Bei größeren Arbeiten ist es ggf. möglich, im alten Jahr eine Abschlagszahlung zu leisten und den Rest erst im kommenden Jahr zu zahlen. Schließlich steht dann wieder ein unverbrauchter Abzugsbetrag von 6.000 Euro zur Verfügung. Bei umfangreicheren Arbeiten, die um den Jahreswechsel ausgeführt werden, bietet sich so die Chance, die Abzugsbeträge für zwei Jahre auszunutzen.

Voraussetzung für die Anerkennung ist eine ordnungsgemäße Rechnung, die nicht bar bezahlt wurde. Absetzbar sind zudem nur die Kosten für die Arbeitsstunden, Anfahrtskosten und Gerätemaschinenstunden. Materialkosten sind nicht abzugsfähig.

Keine Steuerermäßigung für Reinigung einer öffentlichen Straße und für in Werkstatt des Handwerkers erbrachte Arbeiten

Die spätere Klägerin hatte die Ermäßigung der tariflichen Einkommensteuer bei Aufwendungen für die Straßenreinigung als haushaltsnahe Dienstleistungen sowie für Tischlerarbeiten als Handwerkerleistungen beantragt. Die Straßenreinigung wurde von der Kommune als öffentliche Aufgabe für die Anlieger durchgeführt. Die Anlieger hatten diese Kosten anteilig zu tragen. Die Tischlerarbeiten umfassten die Reparatur eines Hoftores, welches ausgebaut, in der Tischlerwerkstatt in Stand gesetzt und anschließend wieder auf dem Grundstück der Klägerin eingebaut worden war.

Der Bundesfinanzhof hat die ablehnende Rechtsauffassung des Finanzamts bestätigt. Die Tarifermäßigung für haushaltsnahe Dienstleistungen und ebenso für Handwerkerleistungen setze voraus, dass diese im Haushalt des Steuerpflichtigen ausgeübt oder erbracht werden. Das sei hier nicht der Fall.

Frist zur Abgabe von Steuererklärungen für 2019 verlängert

Die Abgabefrist für das Kalenderjahr 2019 für durch Steuerberater erstellte Steuererklärungen wird bis zum 31.03.2021 verlängert. Das teilte das Bundesfinanzministerium am 04.12.2020 vor dem Hintergrund der Corona-Krise mit. Am 17.12.2020 hat sich die Große Koalition darüber hinaus kurzfristig auf eine umfassendere Fristverlängerung geeinigt, die bis 31.08.2021 reichen soll.

Zudem werden den Angaben zufolge auch Stundungsmöglichkeiten verlängert. Steuerpflichtige, die durch die Corona-Krise unmittelbar und nicht unerheblich negativ wirtschaftlich betroffen sind, können bis zum 31.03.2021 einen Antrag auf Stundung stellen. Die Stundungen laufen dann längstens bis zum 30.06.2021. Damit würden bis Ende Dezember 2020 befristete Regelungen verlängert.

Lohnsteuer

Auch bei Online-Weihnachtsfeier Steuerregeln beachten

Auch wenn eine Firma für die Mitarbeiter eine Weihnachtsfeier virtuell ausrichtet, gelten steuerliche Voraussetzungen. Andernfalls fällt für die Arbeitnehmer Lohnsteuer an. Online-Weihnachtsfeiern können durchaus aufwändig ausgestaltet sein, vom Essens-und Getränkepaket, das Mitarbeitern nach Hause geliefert wird, über virtuelle Cocktailmix- oder Kochkurse bis hin zum gemeinsamen Onlinespiel, gibt es zahlreiche Angebote.

Grundsätzlich bleiben Zuwendungen des Arbeitgebers im Rahmen einer Betriebsfeier bis zu einem Betrag von 110 Euro je Mitarbeiter steuerfrei. Wenn die Feier teurer wird, sind für den Teil, der die 110-Euro-Grenze übersteigt, Lohnsteuer und Sozialversicherungsbeiträge beim Mitarbeiter abzurechnen. Denn dann gilt die Weihnachtsfeier als sog. geldwerter Vorteil.

Alternativ kann der Arbeitgeber den höheren Aufwand pauschal versteuern. Soll dies vermieden werden, sollten bereits bei der Planung der Feier die Kosten pro Mitarbeiter im Auge behalten werden. Dabei sind auch Geschenke, die die Mitarbeiter im Rahmen der Weihnachtsfeier erhalten, in den Freibetrag von 110 Euro einzurechnen. An der Feier müssen alle Arbeitnehmer der Firma oder Abteilung teilnehmen dürfen und prinzipiell sind nicht mehr als zwei Veranstaltungen im Jahr steuerfrei. Diese Regel gilt auch in der Corona-Krise,

d. h., die Weihnachtsfeier kann nicht einfach ins kommende Jahr verschoben und dann 2021 dreimal gefeiert werden. Wenn der Arbeitgeber öfter als zweimal im Jahr Feiern veranstaltet, sind die weiteren Feste prinzipiell – ohne Freibetrag – voll steuerpflichtig.

Umsatzsteuer

Eingescannte Rechnungskopien ausreichend für fristgerechte Vorlage der Rechnungsbelege

Die Beteiligten stritten sich um die Berechtigung des Klägers, Vorsteuervergütung zu erhalten bzw. ob die Einreichung eingescannter Rechnungskopien statt eingescannter Originalrechnungen den Anforderungen und damit für eine fristgerechte Vorlage der Rechnungsbelege genügen.

Das Finanzgericht Köln gab der Klage statt. Die Einreichung von eingescannten Rechnungskopien in elektronischer Form genüge den Erfordernissen an eine ordnungsgemäße Beantragung der Vorsteuervergütung. Soweit das deutsche Recht verlangt, dass für eine ordnungsgemäße Antragstellung die Originalrechnungen eingescannt und auf elektronischem Weg dem Antrag beigefügt werden müssen, verstoße diese Regelung gegen die unionsrechtlichen Vorgaben und müsse einschränkend ausgelegt werden. Im Übrigen sei die Einreichung eines Scans des Originals einer Rechnung auch nicht erforderlich, um Missbräuche durch mehrfache Geltendmachung von Vorsteuerbeträgen zu vermeiden.

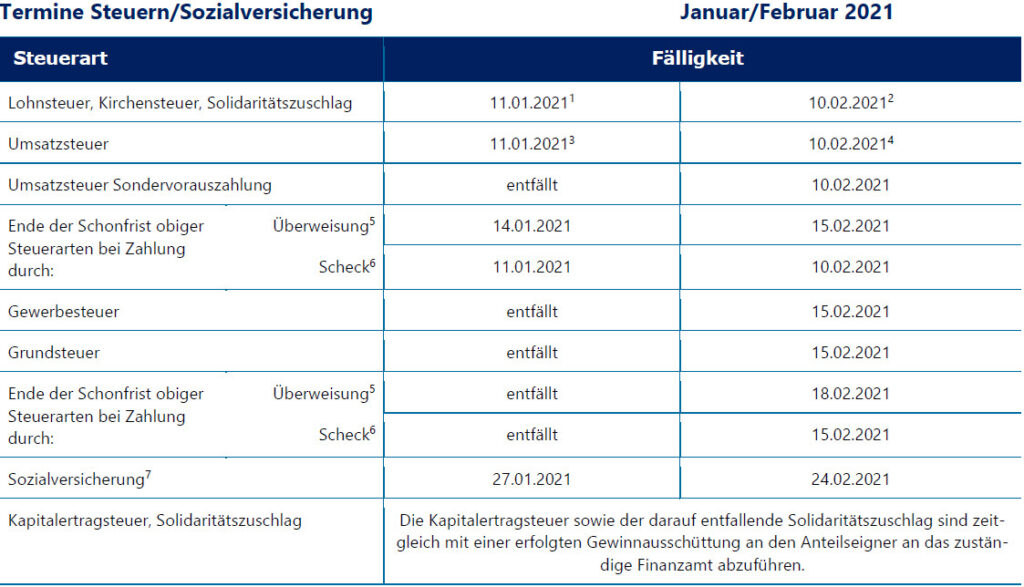

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr, bei Jahreszahlern für das abgelaufene Kalenderjahr.

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 25.01.2021/22.02.2021, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…