Mandanten-Information Januar 2022

Sehr geehrte Damen und Herren,

wie zu jedem Jahreswechsel gibt es eine Fülle gesetzlicher Neuregelungen und Änderungen. Die Wichtigsten haben wir für Sie am Anfang dieser Monatsinformation zusammengestellt.

Die Corona-Krise beschäftigt den Gesetzgeber und die Gerichte weiterhin. Daher wurden verschiedene steuerrechtliche Erleichterungen verlängert, wie insbesondere die Möglichkeit, Steuerforderungen weiterhin zinslos zu stunden, oder steuerrechtliche Erleichterungen mit Corona-Hilfen.

Das Bundesarbeitsgericht hatte sich mit arbeitsrechtlichen Folgen des Lockdowns beschäftigt und die Frage geklärt, ob der Arbeitgeber, der seinen Betrieb aufgrund eines staatlich verfügten allgemeinen „Lockdowns“ zur Bekämpfung der Corona-Pandemie vorübergehend schließen muss, das Risiko des Arbeitsausfalls trägt und verpflichtet ist, den Beschäftigten Vergütung unter dem Gesichtspunkt des Annahmeverzugs zu zahlen.

Mit Wirkung zum 1. August 2021 ist die Meldefiktion weggefallen und das Transparenzregister zum Vollregister erstarkt. Dies hat zur Folge, dass zuvor entbehrliche Mitteilungen nun erforderlich werden. Als Erleichterung hat der Gesetzgeber für Vereinigungen, die bis zum 31. Juli 2021 von einer Mitteilungspflicht befreit waren, Übergangsfristen normiert, die im Jahr 2022 auslaufen.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Jahreswechsel

Wichtige Neuregelungen ab Januar 2022

Der Grundfreibetrag steigt um 204 Euro. Damit soll das Existenzminimum für Erwachsene steuerfrei gestellt werden. Bei einem Ledigen wird demnach erst ab einem zu versteuernden Einkommen von mehr als 9.948 Euro im Jahr Einkommensteuer fällig. Bei Ehepaaren bzw. eingetragenen Lebenspartnern verdoppelt sich der Betrag auf 19.896 Euro.

Vorsorgeaufwendungen für das Alter können 2022 steuerlich besser abgesetzt werden. Für die Berücksichtigung der Sonderausgaben gilt 2022 ein Höchstbetrag von 25.639 Euro. Maximal können davon im kommenden Jahr 94 % abgesetzt werden. Alleinstehende können demnach 24.101 Euro und Ehepaare bzw. eingetragene Lebenspartner 48.202 Euro steuerlich geltend machen.

Bei der Rentenbesteuerung erhöht sich ab 1. Januar der steuerpflichtige Rentenanteil von 81 auf 82 %. Somit bleiben nur noch 18 Prozent der ersten vollen Bruttojahresrente steuerfrei. Dieser Anteil gilt für im Jahr 2022 neu hinzukommende Rentnerjahrgänge. Bei Bestandsrenten bleibt der festgesetzte steuerfreie Rentenbetrag bestehen.

Wer seit 2019 eine betriebliche Altersvorsorge abgeschlossen hat, bekommt 15 % Zuschuss vom Arbeitgeber. Ab 2022 muss dieser Zuschuss auch für Altverträge gezahlt werden. Den vollen Zuschuss erhält, wessen Verdienst unterhalb der Beitragsbemessungsgrenze für die gesetzliche Krankenversicherung liegt – die beträgt 58.050 Euro brutto im Jahr 2022. Bei höherem Verdienst darf der Zuschuss gleitend abgesenkt werden.

Corona-Bonus läuft aus: Arbeitgeber können Mitarbeitern einen Bonus von bis zu 1.500 Euro steuer- und sozialversicherungsfrei auszahlen oder als Sachleistungen gewähren. Erfasst werden Sonderleistungen, die Beschäftigte zwischen dem 1. März 2020 und dem 31. März 2022 erhalten. Voraussetzung ist, dass die Sonderzahlung zusätzlich zum ohnehin geschuldeten Arbeitslohn erfolgt.

Zum 1. Januar 2022 wird die Sachbezugsfreigrenze von bisher 44 Euro monatlich auf 50 Euro angehoben. Die Freigrenze gilt für Sachzuwendungen, etwa Gutscheine, die Beschäftigten monatlich überlassen werden. Bis zur Freigrenze können die Zuwendungen steuerfrei behandelt werden. Das Überschreiten der Freigrenze führt zu einer Steuerpflicht des gesamten zugewendeten Betrages. Ein Zusammenrechnen der monatlichen Beträge auf einen Jahresbetrag ist nicht zulässig.

Sachbezugswerte 2022: Der Verbraucherpreisindex ist im maßgeblichen Zeitraum von Juni 2020 bis Juni 2021 um 2,8 Prozentpunkte gestiegen. Auf dieser Grundlage wurde der Wert für Verpflegung von 263 Euro auf 270 Euro (Frühstück 56 Euro, Mittag- und Abendessen jeweils 107 Euro) angehoben. Der Wert für Mieten und Unterkunft erhöht sich um 1,7 % von 237 Euro auf 241 Euro.

Der gesetzliche Mindestlohn steigt ab dem 1. Januar von 9,60 Euro auf 9,82 Euro pro Stunde. Zum 1. Juli 2022 soll er dann noch einmal auf 10,45 Euro pro Stunde angehoben werden. Der neue Mindestlohn gilt auch für Minijobs. Aber: Der Verdienst darf 450 Euro monatlich trotzdem nicht überschreiten. Ansonsten wird das Arbeitsverhältnis sozialversicherungspflichtig.

Mit der Kurzarbeitergeldverlängerungsverordnung (KugverlV) vom 24. November 2021 wird die Möglichkeit, die maximale Bezugsdauer des Kurzarbeitergeldes von bis zu 24 Monaten nutzen zu können, für weitere drei Monate bis zum 31. März 2022 verlängert. Auch die Erleichterungen und Sonderregelungen für den Bezug des Kurzarbeitergeldes sind entsprechend verlängert. Die bisherige vollständige Erstattung der Sozialversicherungsbeiträge wird auf die Hälfte reduziert. Besonderheit: Arbeitgebern werden weitere 50 % der Sozialversicherungsbeiträge erstattet, wenn ihre Beschäftigten während der Kurzarbeit an einer unter bestimmten Voraussetzungen geförderten beruflichen Weiterbildung teilnehmen. Lehrgangskosten für diese Weiterbildungen können, abhängig von der Betriebsgröße, ganz oder teilweise erstattet werden.

Ab 1. Januar 2022 ist die Steuer-ID gewerblicher Mini-jobber über das elektronische Meldeverfahren an die Minijob-Zentrale zu übermitteln – unabhängig davon, ob der Arbeitgeber die Steuer pauschal an die Mini-job-Zentrale zahlt oder die individuelle Besteuerung nach der Lohnsteuerklasse über das Finanzamt vornimmt. Außerdem muss in der Datenübermittlung die Art der Versteuerung angegeben werden. Im Haushaltsscheck-Verfahren erfragt die Minijob-Zentrale die Steuer-ID nur in den Fällen, in denen ausnahmsweise keine Pauschsteuer gezahlt wird.

Lohnsteuer

Lohnsteuer für digitale Betriebsfeier?

Auch bei Online-Betriebsfeiern gelten die lohnsteuerrechtlichen Regelungen, d. h. Zuwendungen der Firma i. R. einer digitalen Betriebsfeier bleiben bis zu einem Betrag von 110 Euro je Mitarbeiter steuerfrei. Für diese Grenze werden alle Aufwendungen einschließlich der Umsatzsteuer zum Beispiel für Speisen oder Geschenke zusammengerechnet. Maximal kann ein Unternehmen zwei Veranstaltungen pro Jahr für seine Belegschaft durchführen, ohne dass Lohnsteuer und Sozialversicherungsbeiträge gezahlt werden müssen.

Wenn die Betriebsfeier mehr kostet, sind für den Teil, der die Grenze übersteigt, Lohnsteuer und Sozialversicherungsbeiträge beim Mitarbeiter abzurechnen. Denn dann gilt die Betriebsfeier als geldwerter Vorteil. Alternativ kann die Firma den höheren Aufwand pauschal versteuern.

An der Feier müssen alle Beschäftigten der Firma teilnehmen dürfen. Auch ausgeschiedene Mitarbeiter und Mitarbeiterinnen, Leiharbeitskräfte, Aushilfen, Praktikanten, Referendare und auch Angehörige zählen dazu. Wenn nur eine Abteilung feiert, muss auch hier jedes Teammitglied teilnehmen können. Einladungen nur nach Hierarchie, Umsatzzahlen oder Funktion sind lohnsteuerrechtlich unzulässig. Ob am Ende tatsächlich teilgenommen wird, bleibt den Mitarbeitern selbst überlassen.

Umsatzsteuer

Geänderte Umsatzsteuerregeln für landwirtschaftliche Betriebe

Ab dem neuen Jahr gelten Änderungen in der Besteuerung kleinerer land- und forstwirtschaftlicher Betriebe. Einem entsprechenden Gesetz aus dem Deutschen Bundestag hat der Bundesrat am 17. Dezember 2021 zugestimmt. Es wird nun dem Bundespräsidenten zur Unterzeichnung zugeleitet. Der Umsatzsteuer-Durchschnittssatz für die vereinfachte Besteuerung pauschalierender land- und forstwirtschaftlicher Betriebe sinkt ab dem Jahr 2022 von 10,7 auf 9,5 %. Betroffen sind Betriebe mit bis zu 600.000 Euro Jahresumsatz.

Drittes Corona-Steuerhilfegesetz – Weitergeltung des ermäßigten Umsatzsteuersatzes

Die Gewährung des ermäßigten Umsatzsteuersatzes in Höhe von 7 % für erbrachte Restaurant- und Verpflegungsdienstleistungen, die eigentlich zum 30. Juni 2021 hätte beendet sein müssen, wurde befristet bis zum 31. Dezember 2022 verlängert. Die Abgabe von Getränken ist hiervon ausgeschlossen.

| Zeitraum | 01.01.2021 – 31.12.2022 | ab 01.01.2023 |

| Speisen zum Verzehr an Ort und Stelle | 7 % | 19 % |

| Speisen Außerhausgeschäft (Imbiss/Lieferung/Abholung) | 7 % | 7 % |

| Getränke (Grundsatz) | 19 % | 19 % |

Zum Zeitraum der Rechnungsberichtigung bei zu Unrecht ausgewiesener Umsatzsteuer

Wenn der Rechnungsempfänger den Vorsteuerabzug geltend gemacht hat, ist der aufgrund eines unberechtigten Steuerausweises geschuldete Steuerbetrag für den Zeitraum zu berichtigen, in dem der Rechnungsempfänger die Vorsteuer an das Finanzamt zurückzahlt. Auf den Zeitpunkt der Berichtigungsbeantragung beim Finanzamt oder den einer Rechnungsberichtigung kommt es nicht an. So entschied der Bundesfinanzhof.

Die Berichtigung des geschuldeten Steuerbetrages sei unter den im Umsatzsteuergesetz weiter bezeichneten Bedingungen für den Besteuerungszeitraum vorzunehmen, in dem die Gefährdung des Steueraufkommens beseitigt worden sei. Ein Vorsteuerabzug beim Empfänger der Rechnung dürfe nicht durchgeführt oder die geltend gemachte Vorsteuer dürfe nicht an die Finanzbehörde zurückgezahlt worden sein.

Rechtsprechung des Europäischen Gerichtshofs zum umsatzsteuerlichen Zuordnungswahlrecht

Der Europäische Gerichtshof hat entscheiden, dass die von der Finanzverwaltung gesetzte Frist für das umsatzsteuerliche Zuordnungswahlrecht bei gemischt genutzten Gegenständen (z. B. ein Einfamilienhaus oder Photovoltaikanlage wird sowohl privat als auch unternehmerisch genutzt) grundsätzlich europarechtskonform sei. Das bedeutet, dass das Zuordnungswahlrecht dem Finanzamt bis zum Ablauf der gesetzlichen Abgabefrist für die Umsatzsteuererklärung mitgeteilt werden. Zu beachten ist dabei, dass bei der Fristberechnung bestehende Fristverlängerungen für die Erstellung der Erklärung durch einen Steuerberater nicht berücksichtigt werden kann.

Berechnungsschema bei Geldspielgeräten mit Gewinnmöglichkeit

Die Bemessungsgrundlage für die Umsatzbesteuerung von Geldspielgeräten ist der mittels Zählwerk ermittelte Kasseninhalt abzüglich der darin enthaltenen Umsatzsteuer. Das Bundesfinanzministerium hat nun darauf hingewiesen, dass bei Geldspielgeräten mit Gewinnmöglichkeit auf den Auslesestreifen ein Saldo (1) und ein Saldo (2) dargestellt wird. Die Ermittlung erfolgt dann nach folgendem Schema:

Einwurf

– Auswurf

= Saldo (1)

– Erhöhung des Auszahlvorrats oder

+ Verminderung des Auszahlvorrats

+ Nachfüllungen

– Entnahmen

– Fehlbeträge

= elektronisch gezählte Kasse

+ Entnahme

– Nachfüllungen

= Saldo (2)

Die Finanzverwaltung sieht demnach den Saldo 1 als maßgeblich für die umsatzsteuerliche Bemessungsgrundlage. Hinzuweisen ist hierbei, dass deutsche Finanzgerichte in Entscheidungen auch andere Auffassungen vertreten.

Arbeitsrecht

Keine Lohnfortzahlung im Lockdown

Muss der Arbeitgeber seinen Betrieb aufgrund eines staatlich verfügten allgemeinen „Lockdowns“ zur Bekämpfung der Corona-Pandemie vorübergehend schließen, trägt er nach einem Urteil des Bundesarbeitsgerichts nicht das Risiko des Arbeitsausfalls und ist nicht verpflichtet, den Beschäftigten Vergütung unter dem Gesichtspunkt des Annahmeverzugs zu zahlen. Der Arbeitgeber trage nicht das Risiko des Arbeitsausfalls, wenn zum Schutz der Bevölkerung vor schweren und tödlichen Krankheitsverläufen infolge von SARS-CoV-2-Infektionen durch behördliche Anordnung in einem Bundesland die sozialen Kontakte auf ein Minimum reduziert und nahezu flächendeckend alle nicht für die Versorgung der Bevölkerung notwendigen Einrichtungen geschlossen werden. In so einem Fall realisiere sich nicht ein in einem bestimmten Betrieb angelegtes Betriebsrisiko.

Sonstige

Das Transparenzregister – Ab sofort ein Vollregister

Zum 1. August 2021 ist das Transparenzregister- und Finanzinformationsgesetz (TraFinG) in Kraft getreten, welches das Geldwäschegesetz (GWG) in Teilen neu gestaltet hat. Der Kreis der Betroffenen, die in das Register einzutragen sind, sowie der inhaltliche Umfang der Meldepflicht sind erweitert worden. Die wesentliche Änderung besteht aber darin, dass das Register mit dem Wegfall der bisher geltenden Mitteilungsfiktion die Gestalt eines Vollregisters annimmt. Der Meldepflicht wird nicht länger dadurch genüge getan, dass die erforderlichen Angaben über ein anderes öffentlich geführtes Register wie z. B. das Handelsregister abrufbar sind. Bisher war eine Mitteilung gemäß Geldwäschegesetz nur dann notwendig, wenn die zu machenden Angaben zum wirtschaftlich Berechtigten nicht über andere öffentlich geführte Register wie z. B. über das Handelsregister elektronisch zugänglich waren (Meldefiktion).

Mit Wirkung zum 1. August 2021 ist die Meldefiktion weggefallen und das Transparenzregister zum Vollregister erstarkt. Dies hat zur Folge, dass zuvor entbehrliche Mittelungen nun erforderlich werden. Als Erleichterung hat der Gesetzgeber für Vereinigungen, die bis zum 31. Juli 2021 von einer Mitteilungspflicht befreit waren, Übergangsfristen normiert.

Demnach müssen

- Aktiengesellschaften, SE und Kommanditgesellschaften auf Aktien bis spätestens 31. März 2022,

- Gesellschaften mit beschränkter Haftung, Genossenschaften, europäische Genossenschaften oder Partnerschaften bis spätestens 30. Juli 2022 und

- alle anderen Mitteilungspflichtigen bis spätestens 31. Dezember 2022

ihre Mitteilung vornehmen.

Die nötigen Angaben müssen über das Portal www.transparenzregister.de an das Register gemacht werden. Bei Verstößen gegen die Meldepflicht drohen Sanktionen in Form von empfindlichen Bußgeldern.

Entsorgung von steuerrelevanten Unterlagen: Aufbewahrungsfristen beachten!

Zum Jahreswechsel können oft alte Unterlagen entsorgt werden. Häufig gilt eine 10-jährige Aufbewahrungsfrist. Nach dem 31. Dezember 2021 können daher Bücher, Inventare, Bilanzen, Rechnungen und Buchungsbelege, die vor dem 1. Januar 2012 aufgestellt wurden, vernichtet werden, wenn die Steuerbescheide endgültig sind. Für Geschäftsbriefe und sonstige Unterlagen, wie z. B. Lohnunterlagen, gilt eine 6-jährige Aufbewahrungsfrist. Solche Unterlagen, die vor dem 1. Januar 2016 entstanden sind, können ebenfalls entsorgt werden, wenn die Steuerbescheide endgültig sind.

Corona-Krise: Weitere Verlängerung der verfahrensrechtlichen Steuererleichterungen

Das Bundesfinanzministerium hat eine weitere Verlängerung der Regelungen erlassen, die für die von den Folgen der Corona-Krise betroffenen Steuerpflichtigen steuerliche Erleichterungen vorsehen. Von besonderer Bedeutung ist die Möglichkeit, Steuerforderungen weiterhin zinslos zu stunden

Zu den befristeten Steuererleichterungen zählen u. a.:

- Stundung von fälligen Steuern

- Absehen von Vollstreckungsmaßnahmen

- Anpassung von Vorauszahlungen auf die Einkommen- und Körperschaftsteuer 2021 und 2022

Die Anträge auf Stundung bzw. Vollstreckungsaufschub sind bis zum 31. Januar 2022 zu stellen. Anträge auf Anpassung der Vorauszahlungen können bis zum 30. Juni 2022 gestellt werden. Antragsteller haben nachzuweisen, dass sie unmittelbar und nicht unerheblich negativ wirtschaftlich von der Corona-Krise betroffen sind. Wegen den Detailregelungen des Bundesfinanzministeriums sprechen Sie uns bitte an.

Bundesrat stimmt über Verlängerung der Unternehmenshilfen ab

Der Bundesrat hat über die Verlängerung von Corona-Hilfen für Unternehmen aus dem Wirtschaftsstabilisierungsfonds abgestimmt. Nach derzeitiger Rechtslage sind Unterstützungen für Unternehmen, die aufgrund der Corona-Krise in Not gerieten, nur bis Ende des Jahres möglich – diese Befristung dehnt der Bundestagsbeschluss nun um sechs Monate bis Ende Juni 2022 aus.

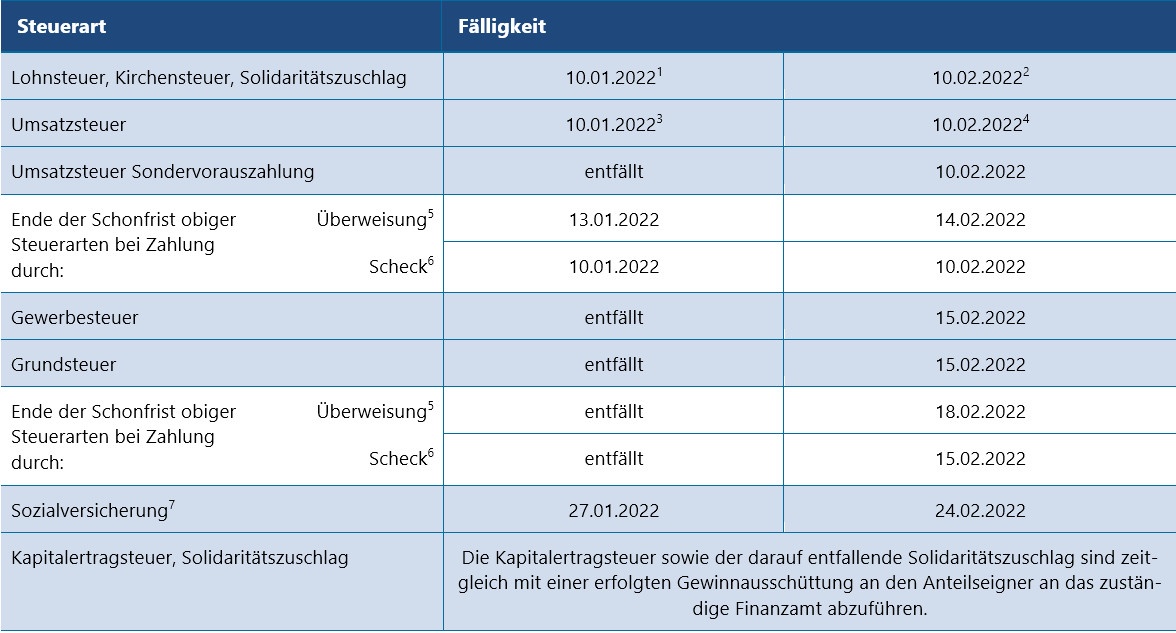

Termine Steuern/Sozialversicherung Dezember 2021/ Januar 2022

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr, bei Jahreszahlern für das abgelaufene Kalenderjahr.

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 25.01.2022/22.02.2022, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…