Mandanten-Information Juni 2021

Sehr geehrte Damen und Herren,

aus umsatzsteuerlichen Versandhandelsumsätzen werden zum 01.07.2021 sog. Fernverkäufe. An die Stelle der nationalen Lieferschwellen tritt eine europaweit einheitliche Geringfügigkeitsschwelle von 10.000 Euro. Unternehmer können ihre im EU-Ausland steuerpflichtigen Fernverkäufe über den sog. One-Stop-Shop melden.

Die Ermittlung der Kosten für die private Nutzung eines dem Arbeitnehmer vom Arbeitgeber zur Verfügung gestellten Pkw bereitet immer wieder Schwierigkeiten. Zwar sieht das Gesetz eine grundsätzlich einfache Regelung für die Bewertung vor, aber danach sind Besonderheiten und Ausnahmen zu berücksichtigen.

Viele Menschen kennen und benutzen Gutscheinbücher. Ob die Erlöse aus dem Verkauf von Gutscheinbüchern dem Regelumsatzsteuersatz unterliegen, hatte das Finanzgericht Münster zu entscheiden.

Es klingt im ersten Moment seltsam, dennoch hatte das Landessozialgericht Nordrhein-Westfalen zu entscheiden, ob ein Sturz auf dem Weg ins Homeoffice gesetzlich unfallversichert ist.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Themen der Ausgabe im Juni 2021

Mehrwertsteuer-Digitalpaket

Versandhandel wird zum Fernverkauf

Aus umsatzsteuerlichen Versandhandelsumsätzen werden zum 01.07.2021 sog. Fernverkäufe. Die derzeitige sog. Versandhandelsregelung wird zum 30.06.2021 durch die Fernverkaufsregelung bei innergemeinschaftlichen Lieferungen an Nichtunternehmer abgelöst. Damit einhergehend fallen die bislang geltenden länderspezifischen Lieferschwellen weg. Diese hatten bislang zur Folge, dass sich gerade kleine und mittlere Unternehmen bei geringen Auslandsumsätzen im Ausland nicht umsatzsteuerlich registrieren mussten.

Bei Fernverkäufen gegenüber Nichtunternehmern gilt künftig: Der Ort der – grenzüberschreitenden – Lieferung befindet sich dort, wo sich der Gegenstand bei Transportende befindet. Voraussetzung ist, der liefernde Unternehmer hat die EU-einheitliche Geringfügigkeitsschwelle von 10.000 Euro überschritten; oder er hat auf deren Anwendung verzichtet. Dies dürfte dazu führen, dass mehr Unternehmer als bislang im Ausland Umsätze versteuern müssen. Um dies zu erleichtern, können Unternehmer das neue besondere Besteuerungsverfahren, den sog. One-Stop-Shop (OSS), nutzen.

Die Teilnahme am besonderen Besteuerungsverfahren kann seit dem 01.04.2021 mit Wirkung zum 01.07.2021 elektronisch über das BZStOnline‑Portal (BOP) beantragt werden. Unternehmer, die bereits den sog. Mini-One-Stop-Shop nutzen, müssen sich nicht erneut registrieren.

Für die Sonderregelungen registrierte Unternehmer können im jeweiligen Bereich des BOP ihre Registrierungsdaten ändern, ihre Steuererklärung abgeben und berichtigen sowie sich vom Verfahren abmelden.

Das Bundesministerium der Finanzen hat zwischenzeitlich auch das finale Schreiben zur zweiten Stufe des Mehrwertsteuer-Digitalpakets veröffentlicht. Dieses stellt klar, dass die neue Geringfügigkeitsschwelle von 10.000 Euro im Kalenderjahr 2021 nicht zeitanteilig aufzuteilen ist (Abschn. 3a.9a Abs. 1 Satz 1 Nr. 1 Satz 2).

Handlungsbedarf besteht bei Online-Händler, die umsatzsteuerlich als Kleinunternehmer gelten. Überschreiten sie die neue EU-weite einheitliche Lieferschwelle in Höhe von 10.000 Euro, können sie Meldepflichten im Ausland treffen. Sie sollten daher bereits jetzt prüfen, ob eine Teilnahme am OSS-Verfahren für sie in Frage kommt.

Einkommensteuer

Fahrtkosten zur Betreuung von Enkelkindern als außergewöhnliche Belastungen?

Großeltern können die Fahrtkosten zur Betreuung von Enkelkindern nicht als außergewöhnliche Belastungen geltend machen. So entschied das Finanzgericht Münster.

Eine Ausnahme von diesem Grundsatz, dass Aufwendungen für Besuche zwischen Angehörigen nicht berücksichtigt werden können, auch wenn sie im Einzelfall außergewöhnlich hoch sind, seien nur zulässig, wenn Besuchsfahrten ausschließlich zum Zwecke der Heilung oder Linderung einer Krankheit oder eines Leidens getätigt werden oder den Zweck verfolgen, die Krankheit oder ein Leiden erträglicher zu machen, sodass die Kosten zu den unmittelbaren Krankheitskosten rechnen.

Im Streitfall liege keine derartige Situation vor, die aus sittlichen Gründen eine Ausnahme von dem Grundsatz rechtfertige, dass Besuchsfahrten zu Angehörigen nicht steuerlich berücksichtigt werden können. Insbesondere folge eine sittliche Zwangsläufigkeit nicht aus dem grundrechtlichen Schutz von Ehe und Familie.

Art. 6 Abs. 1 GG stelle die elterliche Entscheidung für Kinder unter besonderen Schutz und verbiete, erwerbstätigen Eltern bei der Einkommensbesteuerung die „Vermeidbarkeit“ ihrer Kinder entgegenzuhalten. Erwerbsbedingt notwendige Kinderbetreuungskosten müssten daher zumindest als zwangsläufige Aufwendungen der grundrechtlich geschützten privaten Lebensführung grundsätzlich in realitätsgerechter Höhe abziehbar sein.

Diese durch die Verfassung vorgegebenen Grundsätze fänden aber – entgegen der Auffassung der Kläger – nur auf die Eltern der Kinder, nicht aber auf die Großeltern Anwendung. Denn die Eltern und nicht die Großeltern hätten die Pflicht und das Recht, für das minderjährige Kind zu sorgen (elterliche Sorge).

Nachweis der fast ausschließlichen betrieblichen Nutzung eines Pkw bei der Inanspruchnahme von Investitionsabzugsbetrag

Ein Steuerpflichtiger kann die Anteile der betrieblichen und der außerbetrieblichen Nutzung eines Pkw, für den er den Investitionsabzugsbetrag und die Sonderabschreibung (§ 7g EStG) in Anspruch genommen hat, nicht nur durch ein ordnungsgemäßes Fahrtenbuch, sondern auch durch andere Beweismittel nachweisen. So entschied der Bundesfinanzhof.

Es könne etwa auch bei der Abgrenzung von Privatvermögen und gewillkürtem Betriebsvermögen anhand der Geringfügigkeitsgrenze die mindestens 10 %-ige betriebliche Nutzung nicht allein durch das Fahrtenbuch, sondern auch durch andere – zeitnah geführte – Aufzeichnungen belegt werden. Gleiches gelte für weitere Formen der Fahrzeugnutzung wie etwa die Nutzung eines zum notwendigen Betriebsvermögen gehörenden Fahrzeugs zu anderen betriebsfremden Zwecken im Falle der Erzielung anderweitiger außerbetrieblicher Einkünfte. Auch diese werde nicht durch die 1 %-Regelung erfasst.

Das Finanzgericht habe nun im zweiten Rechtsgang im Rahmen der freien Beweiswürdigung zu prüfen, ob ihm die Beweise eine hinreichend sichere Überzeugung dafür vermitteln, dass der Kläger den Pkw zu mindestens 90 % betrieblich genutzt hat. Dem Kläger sei nicht verwehrt, im Rahmen seiner Mitwirkungspflicht ergänzend zu den Aufzeichnungen in den Fahrtenbüchern weitere Belege vorzulegen, um für die Zwecke des § 7g EStG die betriebliche Veranlassung der aufgezeichneten Fahrten und damit die fast ausschließliche betriebliche Nutzung des Pkw zu dokumentieren.

Überprüfung der Steuerbegünstigung von Vereinen – Finanzämter informieren über Abgabepflicht

Viele Vereine könnten demnächst vom Finanzamt ein Informationsschreiben zur Abgabe der Steuererklärungen erhalten, da das Finanzamt in der Regel alle drei Jahre überprüft, ob Vereine und andere Organisationen (z. B. Stiftungen), die gemeinnützige, mildtätige oder kirchliche Zwecke verfolgen (z. B. Sport- und Musikvereine, Fördervereine von Schulen oder Kindertagesstätten, Naturschutzvereine usw.), in der zurückliegenden Zeit mit ihren Tätigkeiten die Voraussetzungen für die Befreiung von der Körperschaft- und Gewerbesteuer erfüllt haben.

Da der Prüfungszeitraum nicht bei allen Vereinen zum gleichen Zeitpunkt endet, sind von der jetzt beginnenden Überprüfung nicht sämtliche Vereine betroffen, jedoch werden sie ein Anschreiben des Finanzamtes erhalten, das über die Abgabepflicht der Unterlagen informiert.

Steuerfolgen bei einer Entschädigung der Versicherung nach Brand eines Mietwohngrundstücks

Wird ein im Privatvermögen befindliches vermietetes Gebäude durch einen Brand oder ein anderes Ereignis ganz oder teilweise beschädigt bzw. zerstört, zahlt in der Regel eine Versicherung für den entstandenen Schaden. Zunächst muss der Gebäudeeigentümer aber den noch vorhandenen Gebäudebuchwert durch eine Abschreibung für außergewöhnliche Abnutzung (AfaA) verringern. Dabei ist je nach Zustand des Gebäudes nach dem Brand der gesamte restliche Gebäudewert oder nur ein Teil in die AfaA-Berechnung einzubeziehen. Diese AfaA mindert die Einkünfte im Jahr des Eintritts des Schadensereignisses als Werbungskosten. Soweit noch weitere Kosten in diesem Zusammenhang anfallen (Aufräumungskosten, Kosten der Schuttabfuhr, Gutachterkosten usw.), sind sie ebenfalls im Zeitpunkt der Zahlung als Werbungskosten abzugsfähig.

Die Entschädigung der Versicherung ist dann im Jahr der Zahlung bis zur Höhe der vorher als Werbungskosten abgezogenen Beträge – inklusive der AfaA – als Einnahme anzusetzen. Das gilt auch für eine Entschädigung für entgangene Mieten. Die darüber hinausgehende Entschädigung für das Gebäude ist einkommensteuerlich nicht relevant. Das gilt auch für ein Gebäude, das innerhalb der 10-Jahres-Frist zerstört und entschädigt wurde. Erfolgt mit der Entschädigung ein Wiederaufbau des Gebäudes, werden die dafür aufgewandten Herstellungskosten nicht um die Entschädigung gekürzt. Das gilt auch dann, wenn die Versicherungssumme den gleitenden Neuwert abdeckt.

Sollte die Entschädigung in Raten ausgezahlt werden und dabei dem Grundstückseigentümer in verschiedenen Jahren zufließen, kann eine Aufteilung der Zahlung auf den steuerpflichtigen und den steuerfreien Teil bei jeder Rate vorgenommen werden. Dies gilt zumindest dann, wenn die Versicherung keine Zuordnung der Teilzahlungen auf bestimmte Beträge vornimmt. Wird die Entschädigungszahlung verzinst, fallen die Zinsen nicht unter die Einkünfte aus Vermietung und Verpachtung, sondern sind Einkünfte aus Kapitalvermögen (§ 20 Abs. 1 Nr. 7 EStG).

Lohnsteuer

Verringerung der 1 %-Pauschale um Aufwendungen des Arbeitnehmers

Die Ermittlung der Kosten für die private Nutzung eines dem Arbeitnehmer vom Arbeitgeber zur Verfügung gestellten Pkw bereitet immer wieder Schwierigkeiten. Zwar sieht das Gesetz eine grundsätzlich einfache Regelung für die Bewertung vor, nämlich 1 % p. M. des inländischen Listenpreises des Pkw im Zeitpunkt der Zulassung, aber danach sind Besonderheiten und Ausnahmen zu berücksichtigen. Zu dieser Kategorie der Besonderheiten gehören auch Zuschüsse des Arbeitnehmers an den Arbeitgeber oder im abgekürzten Zahlungsweg geleistete Zuschüsse an Dritte.

Hierzu rechnen sowohl Zuzahlungen zu den Anschaffungskosten des Pkws als auch laufende Zahlungen, die unmittelbar mit der Pkw-Nutzung in Zusammenhang stehen. Diese Anschaffungskosten-Zuzahlung ist nach Auffassung des Bundesfinanzhofs von dem Listenpreis zu kürzen. Die Finanzverwaltung lässt aber auch eine andere Methode zum Abzug zu. Es kann auch der gesamte Zuschussbetrag solange von der Nutzungseinnahme abgezogen werden (bis auf 0,00 Euro p. M.), bis der Zuschuss insgesamt abgegolten ist. Dies gilt auch für die Übernahme anderer laufender Kosten durch den Arbeitnehmer, wie z. B. Benzinkosten, Wagenwäsche, Reparaturen oder TÜV-Gebühren. Ein besonderer Streitpunkt sind häufig die Kosten einer dem Arbeitnehmer gehörenden oder von ihm angemieteten Garage.

Verlangt der Arbeitgeber die Einstellung des Kfz, dann können auch dafür anfallende Kosten der Garage (AfA, Zinsen, Grundsteuer und lfd. Betriebskosten) bzw. die Miete vom Nutzungswert abgezogen werden. Dieses Verlangen muss aber aus tatsächlichen Gründen notwendig sein (z. B. wegen des Transports wertvoller Muster oder Waren durch einen Handelsvertreter oder weil häufiger Beschädigungen des Fahrzeugs erfolgt sind). Hat der Arbeitnehmer zwar das Fahrzeug in seiner Garage untergestellt, war dies aber weder aus rechtlichen noch tatsächlichen Gründen notwendig, dann können die dafür entstandenen Kosten nicht abgezogen werden.

Die Nutzungswertermittlung nach der 1 %-Regelung lässt zwar einige Abzüge zu, es bedarf aber immer eines Zusammenhangs mit der Kfz-Nutzung, der zwangsläufig und unmittelbar ist.

Umsatzsteuer

Keine Anwendung des ermäßigten Umsatzsteuersatzes auf Gutscheinbücher

Die Erlöse aus dem Verkauf von Gutscheinbüchern unterliegen dem Regelumsatzsteuersatz. Das entschied das Finanzgericht Münster.

Die Gutscheinbücher dienten überwiegend Werbezwecken. In diesen wurden Dienstleistungen angepriesen und sie waren überwiegend darauf ausgerichtet, die Erwerber als Adressaten zur Inanspruchnahme entgeltlicher Waren oder Dienstleistungen zu veranlassen. Darin wurden Gewerbebetreibende aus den Bereichen Gastronomie und Kultur jeweils auf einer einzelnen Buchseite vorgestellt. Neben den vorangestellten Kontaktdaten und Öffnungszeiten wurden im zentral auf der Seite platzierten Text sowohl das Ambiente als auch die Dienstleistungen mit durchgehend positiven Attributen beschrieben. Der werbende Charakter der Gutscheinbücher ergebe sich weiter aus der getroffenen Auswahl der präsentierten Unternehmen. Es handele sich ausschließlich um die Anbieter entgeltlicher Dienstleistungen, welche sich gegenüber dem Kläger verpflichtet hätten, die abgedruckten Gutscheine zu akzeptieren.

Die Gutscheine dienten ebenfalls Werbezwecken. Es handele sich dabei um typische Lockangebote in Gestalt von Rabatten bzw. Preisnachlässen, die zur Inanspruchnahme entgeltlicher Dienstleistungen veranlassen. Die Einlösung der Gutscheine setze danach jeweils eine entgeltliche Inanspruchnahme voraus. So könnten z. B. die Preisnachlässe nur in Anspruch genommen werden, wenn die jeweilige Dienstleistung von mindestens zwei Personen in Anspruch genommen wird, von denen zumindest eine Person ein Entgelt für die Dienstleistung zu zahlen habe. Der ermäßigte Steuersatz finde daher keine Anwendung.

Verfahrensrecht

Kindergeldrückforderungen: Berechnung der Säumniszuschläge durch Familienkassen rechtswidrig

Die Familienkasse forderte von einer Mutter Kindergeld zurück, welches zu Unrecht ausgezahlt worden war. Der Inkasso-Service der Familienkasse erteilte daraufhin einen Abrechnungsbescheid. Dabei berechnete er die Säumniszuschläge auf die abgerundete Gesamtsumme des zu erstattenden Kindergeldes. Die Mutter erhob gegen die Forderung der Säumniszuschläge Klage.

Das Finanzgericht Köln gab der Mutter Recht und hob den Abrechnungsbescheid über die Säumniszuschläge wegen fehlender Bestimmtheit insgesamt auf. Im Abrechnungsbescheid müssten die einzelnen Kindergeldmonate auch für die Berechnung der Säumniszuschläge einzeln ausgewiesen werden. Denn für jede Steuervergütung bestehe ein eigener Rückforderungsanspruch der Familienkasse. Mehrere Rückforderungsansprüche dürften zwar in einem sog. Sammelbescheid zusammengefasst werden. Allerdings seien auch in diesem Fall die Säumniszuschläge jeweils in Bezug auf den einzelnen Rückforderungsanspruch zu berechnen und auszuweisen. Die bisherige Berechnungspraxis der Kindergeldkassen benachteilige die Kindergeldberechtigten, denn nicht die Gesamtsumme, sondern jeder einzelne monatliche Kindergeldbetrag sei abzurunden.

|

Arbeitsrecht

Sturz auf dem Weg ins Homeoffice ist nicht gesetzlich unfallversichert

Ein Gebietsverkaufsleiter arbeitete regelmäßig im Homeoffice. Im Jahr 2018 stürzte er auf dem Weg von den Wohnräumen in seine Büroräume eine Wendeltreppe hinunter. Er erlitt dabei einen Brustwirbeltrümmerbruch. Die beklagte Berufsgenossenschaft Handel und Warenlogistik lehnte die Gewährung von Entschädigungsleistungen aus der gesetzlichen Unfallversicherung ab. Es liege kein Arbeitsunfall vor, denn der Sturz habe sich im häuslichen Wirkungskreis und nicht auf einem versicherten Weg ereignet.

Das Landessozialgericht Nordrhein-Westfalen wies die Klage des Gebietsverkaufsleiters ab. Die Voraussetzungen eines Arbeitsunfalles lägen nicht vor. Der zurückgelegte Weg sei weder als Weg nach dem Ort der Tätigkeit (wege)unfallversichert, noch als versicherter Betriebsweg anzusehen. Bei der Wegeunfallversicherung beginne der Versicherungsschutz erst mit dem Durchschreiten der Haustür des Gebäudes. Nach der Rechtsprechung des Bundessozialgerichts könne ein im Homeoffice Beschäftigter niemals innerhalb des Hauses bzw. innerhalb der Wohnung auf dem Weg nach und von dem Ort der Tätigkeit wegeunfallversichert sein. Des Weiteren scheide die Annahme eines Betriebsweges aus, da es sich dabei um Strecken, die in Ausübung der versicherten Tätigkeit zurückgelegt würden handeln müsse.

Zivilrecht

Wohnungseigentümerversammlung muss auch während COVID-19-Pandemie stattfinden

Das Landgericht Frankfurt am Main entschied, dass sich ein WEG-Verwalter nicht unter Hinweis auf die Corona-Pandemie weigern kann, eine Eigentümerversammlung durchzuführen.

Im Streitfall hatte sich der Verwalter geweigert, die jährliche Versammlung einzuberufen und durchzuführen. Dieser Grundsatz gelte nach Ansicht des Landgerichts Frankfurt auch während der Pandemie weiter, da die Versammlung der zentrale Ort für die Entscheidungen der Eigentümer sei. Dabei sei nicht relevant, ob ein höherer Aufwand betrieben werden müsse, um die geltenden Hygienevorschriften einzuhalten. Solange dieser Aufwand noch vertretbar sei und öffentlich-rechtliche Vorschriften nicht entgegenstehen, müsse die Versammlung stattfinden.

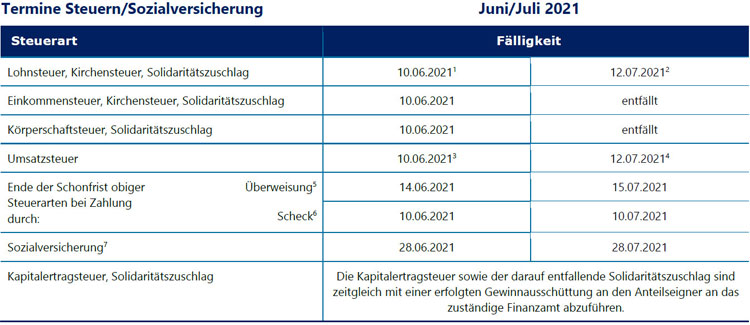

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 24.06.2021/26.07.2021, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…