Mandanten-Information Juni 2022

Sehr geehrte Damen und Herren,

der Bundesfinanzhof entschied, dass nachgezahlte Überstundenvergütungen, die für einen Zeitraum von mehr als zwölf Monaten veranlagungszeit-raumübergreifend geleistet werden, mit einem ermäßigten Steuersatz zu besteuern sind.

Wer nach dem 01.01.2021 Computer, technische Ausstattung oder Software für Arbeit oder Studium angeschafft hat, kann die Kosten dafür nach einem aktuellen Schreiben des Bundesfinanzministeriums vom 22.02.2022 gleich im ersten Jahr in voller Höhe steuermindernd geltend machen.

Der Entlastungsbetrag für Alleinerziehende kann auch im Trennungsjahr zeitanteilig gewährt werden, wenn die Ehegatten nicht gemeinsam zur Einkommensteuer veranlagt werden. Zudem darf der jeweilige Ehegatte nicht in einer Haushaltsgemeinschaft mit einer anderen volljährigen Person leben. So entschied der Bundesfinanzhof.

Außerdem entschied der Bundesfinanzhof entgegen seiner bisherigen Rechtsprechung, dass Sportvereine sich gegenüber einer aus dem nationalen Recht folgenden Umsatzsteuerpflicht nicht auf eine allgemeine, aus der Mehrwertsteuersystemrichtlinie abgeleitete Steuerfreiheit berufen können. Die Entscheidung betrifft unmittelbar nur Leistungen, die Sportvereine gegen gesonderte Vergütung erbringen. Sie ist aber für die Umsatzbesteuerung im Sportbereich von grundsätzlicher Bedeutung.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Transparenzregister

Wegfall der Mitteilungsfiktion

Mit Wirkung zum 01.08.2021 ist die Meldefiktion weggefallen und das Transparenzregister zum Vollregister erstarkt. Dies hat zur Folge, dass zuvor entbehrliche Mitteilungen nun erforderlich werden. Als Erleichterung hat der Gesetzgeber für Vereinigungen, die bis zum 31.07.2021 von einer Mitteilungspflicht befreit waren, Übergangsfristen normiert.

Demnach müssen

- Aktiengesellschaften, SE und Kommanditgesellschaften auf Aktien bis spätestens 31.03.2022,

- Gesellschaften mit beschränkter Haftung, Genossenschaften, europäische Genossenschaften oder Partnerschaften bis spätestens 30.06.2022 und

- alle anderen Mitteilungspflichtigen bis spätestens 31.12.2022

ihre Mitteilung vornehmen.

Achtung: Gemäß den Nebenbestimmungen bei gewährten Coronahilfen sind die tatsächlichen Eigentümerverhältnisse der Antragsteller durch Eintragung der wirtschaftlich Berechtigten in das Transparenzregister aufzunehmen. Diese Verpflichtung ist bis spätestens zur Einreichung der Schlussabrechnung zu erfüllen.

Falls der Verpflichtung zur Eintragung der wirtschaftlich Berechtigten in das Transparenzregister nicht nachgekommen wurde, sind die Überbrückungshilfen in voller Höhe zurückzuzahlen.

Hinweis

Leider wurde in der Mandanten-Monatsinformation Januar 2022 auf Seite 5 im Beitrag „Das Transparenzregister – Ab sofort ein Vollregister“ bei der Übergangsfrist für GmbHs, Genossenschaften, europäische Genossenschaften oder Partnerschaften ein falsches Datum mit 30.07.2022 statt 30.06.2022 angegeben. Wir bitten dafür um Entschuldigung.

Einkommensteuer

Kürzere Abschreibungsdauer für technische Ausstattung bei PC und Co.

Computerhardware und Software sind wie alle anderen abnutzbaren Wirtschaftsgüter zwar über die Nutzungsdauer abzuschreiben. Jedoch hat das Bundesfinanzministerium (BMF) 2021 ein Schreiben veröffentlicht, nach dem eine einjährige Nutzungsdauer für Hard- und Software zugrunde gelegt werden kann. Nun hat das BMF sein Schreiben aus dem Jahr 2021 aktualisiert. Es hält zwar am grundsätzlichen Ansatz einer einjährigen Nutzungsdauer fest, aber stellt auch fest, dass die darauf beruhende Abschreibung weder eine besondere Form der Abschreibung noch eine neue Abschreibungsmethode ist und dass es sich auch nicht um eine Sofortabschreibung wie bei geringwertigen Wirtschaftsgütern handelt. Außerdem stellt das BMF u. a. klar, dass der Steuerpflichtige von der Annahme einer einjährigen Nutzungsdauer auch abweichen kann.

Aus dem Hinweis des BMF, dass es sich nicht um eine Sofortabschreibung handelt, folgt, dass die Soft- und Hardware kein geringwertiges Wirtschaftsgut ist und auch nicht als solche bilanziert werden darf, wenn die Soft- und Hardware die Betragsgrenze von 800 Euro für geringwertige Wirtschaftsgüter überschreitet. Auch bei einer grundsätzlich anzunehmenden Nutzungsdauer von einem Jahr gilt, dass

- die Abschreibung im Zeitpunkt der Anschaffung oder Herstellung bzw. bei Fertigstellung der Soft- und Hardware beginnt,

- die Wirtschaftsgüter in das Bestandsverzeichnis für das Anlagevermögen aufzunehmen sind,

- der Steuerpflichtige von dieser Annahme auch abweichen kann und

- die Anwendung anderer Abschreibungsmethoden möglich ist.

Das BMF beanstandet es nicht, wenn die Abschreibung auf der Grundlage einer einjährigen Nutzungsdauer im Jahr der Anschaffung oder Herstellung in voller Höhe vorgenommen wird. Die Regelung findet auch für sog. Überschusseinkünfte (z. B. Vermietungseinkünfte oder Einkünfte aus nichtselbständiger Arbeit) Anwendung.

Pendlerpauschale auch bei Fahrgemeinschaften geltend machen

Wer auf dem Weg zur Arbeit an einer Fahrgemeinschaft teilnimmt, kann mit Hilfe der Pendlerpauschale steuerliche Vorteile nutzen. Dies gilt unabhängig davon, ob man das Kfz selbst fährt. Allerdings ist es sinnvoll, sich innerhalb von Fahrgemeinschaften mit dem Fahren abzuwechseln, denn Mitfahrer dürfen nur maximal 4.500 Euro Fahrtkosten im Jahr von der Steuer absetzen. Fahrerinnen und Fahrer dagegen, die ihr eigenes Auto nutzen, können die Pendlerpauschale ohne Einschränkung absetzen.

Das Finanzamt akzeptiert als Berechnungsgrundlage für die Kilometer nur den kürzesten Weg von der eigenen Wohnung zur Arbeit. Ein Umweg wird nur anerkannt, wenn er verkehrsgünstiger ist und man dadurch Zeit spart. Auch Eheleute und Lebenspartner können ihre Fahrtkosten mit der Pendlerpauschale jeweils einzeln absetzen, wenn sie gemeinsam zur Arbeit fahren.

Für zusammengeballte Überstundenvergütungen ermäßigter Steuersatz

Im Streitfall hatte der Kläger über einen Zeitraum von drei Jahren in erheblichem Umfang Überstunden geleistet. Erst im vierten Jahr wurden dem Kläger die Überstunden in einer Summe vergütet. Das Finanzamt unterwarf die Überstundenvergütung dem normalen Einkommensteuertarif.

Der Bundesfinanzhof folgte dem Antrag des Klägers und wendete auf den Nachzahlungsbetrag den ermäßigten Steuertarif an. Er stellte klar, dass die Tarifermäßigung nicht nur auf die Nachzahlung von Festlohnbestandteilen, sondern auch auf Nachzahlungen von variablen Lohnbestandteilen – hier in Form der Überstundenvergütungen – Anwendung finde. Hier wie dort sei allein entscheidend, ob die nachgezahlte Vergütung für einen Zeitraum von mehr als zwölf Monaten veranlagungszeitraumübergreifend geleistet worden sei.

Mit steigendem Einkommen erhöht sich die Einkommensteuer progressiv. Wenn Vergütungen für eine mehrjährige Tätigkeit nicht laufend, sondern in einer Summe ausgezahlt werden, führt der Progressionseffekt zu einer vom Gesetzgeber nicht gewollten Steuer(mehr)belastung. Um die progressive Wirkung des Einkommensteuertarifs bei dem zusammengeballten Zufluss von Lohnnachzahlungen zu mildern, sieht das Gesetz die Besteuerung dieser Nachzahlungen mit einem ermäßigten Steuersatz vor. Voraussetzung ist allerdings, dass die Nachzahlung sich auf die Vergütung für eine Tätigkeit bezieht, die sich über mindestens zwei Veranlagungszeiträume erstreckt und einen Zeitraum von mehr als zwölf Monaten umfasst.

Veräußerungsgewinn aus dem Verkauf eines selbst bewohnten „Gartenhauses“ unterliegt nicht der Einkommensteuer

Werden Grundstücke binnen zehn Jahren nach der Anschaffung veräußert, unterliegt der dabei erzielte Veräußerungsgewinn der Besteuerung. Ausgenommen sind Immobilien, die im Zeitraum zwischen Anschaffung und Veräußerung ausschließlich zu eigenen Wohnzwecken genutzt wurden. Eine solche privilegierte Nutzung liegt auch dann vor, wenn der Steuerpflichtige ein voll erschlossenes „Gartenhaus“ baurechtswidrig dauerhaft bewohnt. Dies entschied der Bundesfinanzhof.

Im Streitfall veräußerte der Kläger innerhalb des Zehn-Jahres-Zeitraums Grundstücke, die in einem Kleingartengelände liegen und auf denen sich ein von ihm selbst bewohntes „Gartenhaus“ befindet. Das beklagte Finanzamt unterwarf den bei der Veräußerung entstandenen Gewinn – ebenso wie das Finanzgericht – der Einkommensteuer. Dem ist der BFH entgegengetreten.

Entlastungsbetrag für Alleinerziehende im Trennungsjahr bei Einzelveranlagung

Der Kläger ist Vater zweier Kinder, die im Streitjahr noch nicht volljährig waren. Die Mutter der Kinder zog im Streitjahr unterjährig aus dem gemeinsamen Haushalt aus. Der Vater lebte danach allein in dem Haushalt mit den beiden Kindern. In seiner Einkommensteuererklärung beantragte der Kläger den zeitanteiligen Abzug des Entlastungsbetrags für Alleinerziehende sowie den Erhöhungsbetrag für ein weiteres Kind anteilig für das Trennungsjahr. Er wurde einzeln zur Einkommensteuer veranlagt. Das Finanzamt gewährte den Entlastungsbetrag für Alleinerziehende jedoch nicht.

Der Entlastungsbetrag für Alleinerziehende kann auch im Trennungsjahr zeitanteilig gewährt werden, wenn die Ehegatten nicht gemeinsam zur Einkommensteuer veranlagt werden. Zudem darf der jeweilige Ehegatte nicht in einer Haushaltsgemeinschaft mit einer anderen volljährigen Person leben. So entschied der Bundesfinanzhof.

Renovierungskosten als vorweggenommene Werbungskosten

Renovierungskosten, die nach dem tatsächlichen Auszug des Mieters getätigt werden, können grundsätzlich als (vorweggenommene) Werbungskosten abgezogen werden, wenn sie im Hinblick auf eine vom Steuerpflichtigen beabsichtigte Anschlussvermietung getätigt werden. So entschied das Finanzgericht Hamburg.

Wenn die Vermietungsabsicht im Zeitpunkt der Renovierung nicht fortbestehe bzw. sie nicht vom Steuerpflichtigen hinreichend nachgewiesen sei und er das Objekt künftig zu eigenen Wohnzwecken nutze, komme regelmäßig ein Abzug als nachträgliche Werbungskosten nicht in Betracht. Bei wertender Gesamtschau fehle es regelmäßig an einem Veranlassungszusammenhang zur beendeten Vermietung. Die kausale Mitverursachung durch Abnutzung des Mietobjekts durch den vormaligen Mieter werde bei wertender Betrachtung vollständig von der Tatsache überlagert, dass der Renovierungsaufwand vornehmlich dazu diene, das Mietobjekt zukünftig selbst nutzen zu können.

Aufwendungen für häusliches Arbeitszimmer einer Flugbegleiterin

Im Streitfall ging es um eine Flugbegleiterin, die Aufwendungen in Höhe von 1.250 Euro für ein häusliches Arbeitszimmer geltend machte. Das Arbeitszimmer sei für die im Zusammenhang mit ihrem Beruf anfallenden Vor- und Nachbereitungstätigkeiten erforderlich, da ihr für diese Tätigkeiten kein anderer Arbeitsplatz zur Verfügung steht. Für die dort verrichteten Arbeiten stand ihr unstreitig kein anderer Arbeitsplatz zur Verfügung. Das Finanzgericht war der Ansicht, angesichts des sehr geringen Anteils dieser Arbeiten im Verhältnis zur Gesamtarbeitszeit der Klägerin sei das Vorhalten des Arbeitszimmers nicht erforderlich, da diese Arbeiten auch andernorts (z. B. am Küchentisch) hätten ausgeführt werden können.

Dieser Ansicht folgte der Bundesfinanzhof nicht. Das Gesetz regele, unter welchen Voraussetzungen und in welcher Höhe Aufwendungen für ein häusliches Arbeitszimmer abziehbar seien. Das Gesetz typisiere die Erforderlichkeit der beruflichen oder betrieblichen Nutzung des Arbeitszimmers für die Fälle, dass kein anderer Arbeitsplatz zur Verfügung steht oder das Arbeitszimmer den Mittelpunkt der gesamten Betätigung bildet, ohne den Begriff der Erforderlichkeit zu einer zu überprüfenden Voraussetzung für den Abzug zu machen. Ob der Steuerpflichtige die Arbeiten, für die ihm kein anderer Arbeitsplatz zur Verfügung steht, leicht an einem anderen Ort in der Wohnung (z. B. am Küchentisch, im Esszimmer) hätte erledigen können, sei nach Ansicht des Gerichts deshalb unerheblich.

Umsatzsteuer

Umsatzsteuer für „Vermietung“ von virtuellem Land in einem Online-Spiel?

Im Gegensatz zur spielinternen „Vermietung“ von virtuellem Land bei einem Online-Spiel begründet der Umtausch einer Spielwährung als vertragliches Recht in ein gesetzliches Zahlungsmittel (im Streitfall über eine von der Spielbetreiberin verwaltete Börse) eine steuerbare Leistung. So entschied der Bundesfinanzhof.

Strittig war, ob „Vermietungserlöse“ eines Inländers aus der Vermietung von virtuellem Land im Rahmen eines Online-Spiels in Deutschland umsatzsteuerpflichtig sind. Ausgangspunkt dieser Vermietungen war die Teilnahme eines Internet-Händlers für Waren aller Art an einem Computer-Spiel „Programm A“ eines in den USA ansässigen Spielebetreibers. Dieser Betreiber stellte den Spielern eine virtuelle Welt auf dem Computer zur Verfügung, in der die Spieler mit ihren „Avataren“ sozial interagieren können. So können die Spieler u. a. auch Gegenstände der Weltsimulation verkaufen oder vermieten. Das Recht zur Teilnahme an dieser Spielwelt gewähren sog. C-Dollars, die zu Beginn des Spiels gegen Zahlung in US-Dollar oder Bitcoins erworben werden müssen. Der Kläger in diesem Verfahren hatte mit den C-Dollars im virtuellen Programm Land erworben und gegen Zahlung von C-Dollars an andere Spieler vermietet. Die dadurch und durch andere Aktivitäten angesammelten C-Dollars konnten über eine vom Spielebetreiber unterhaltene Börse an Mitspieler veräußert werden und danach an den Spieler ausgezahlt werden. Das Finanzamt und das angerufene Finanzgericht vertraten die Auffassung, dass die Vermietung als steuerbarer Umsatz anzusetzen war, der auch nicht steuerbefreit werden konnte, weil kein tatsächliches Grundstück vermietet wurde.

Zur Umsatzsteuerpflicht bei Sportvereinen

Sportvereine können sich gegenüber einer aus dem nationalen Recht folgenden Umsatzsteuerpflicht nicht auf eine allgemeine, aus der Mehrwertsteuersystemrichtlinie abgeleitete Steuerfreiheit berufen. Das entschied der Bundesfinanzhof entgegen seiner bisherigen Rechtsprechung.

Die Entscheidung betrifft unmittelbar nur Leistungen, die Sportvereine gegen gesonderte Vergütung erbringen.

Hinweis

Es bleibt also dabei, dass wenn gemäß 1.4. UStAE (Zu § 1 UStG) eine Vereinigung echte Mitgliederbeiträge zur Erfüllung ihrer, den Gesamtbelangen sämtlicher Mitglieder dienenden satzungsgemäßen Gemeinschaftszwecke erhebt, die dazu bestimmt sind, ihr die Erfüllung dieser Aufgaben zu ermöglichen, es an einem Leistungsaustausch mit dem einzelnen Mitglied fehlt.

Sie ist aber für die Umsatzbesteuerung im Sportbereich von grundsätzlicher Bedeutung.

Hinweis

Maßgeblich ist § 4 Nr. 22 Buchst. b UStG zu beach-ten. Handelt es sich bei einem Sportverein mangels Gemeinnützigkeit, ist eine Steuerfreiheit zu verneinen. Handelt es sich bei einem Sportverein um eine Vereinigung mit Gemeinnützigkeit, ist eine Steuerfreiheit gegeben. Daher ist bei derartigen Leistungen ist fortan stets zu prüfen, ob Gemeinnützigkeit entsprechend der

§§ 51 ff. Abgabenordnung vorliegt oder nicht.

Gewerbesteuer

Wann und warum erfolgt eine Gewerbesteuerzerlegung?

Die von den gewerblichen Betrieben zu leistende Gewerbesteuer steht den Städten und Gemeinden zu. diese Steuer selbst bestimmen. Dieser Steuersatz (= Hebesatz) auf den vom Finanzamt festgestellten Gewerbesteuermessbetrag beträgt 200 % (Minimum) bis z. Zt. 580 %. Der tatsächlich niedrigste Satz für Städte ab 80.000 Einwohner liegt bei 250 % (Leverkusen) und der Höchstsatz wird in Mülheim a. d. Ruhr verlangt (DATEV Tabellen und Informationen 2021). Der Durchschnitt der Hebesätze liegt bei rd. 450 %.

Im Gewerbesteuergesetz sind dafür folgende Regelungen enthalten:

- Besteht in der Gemeinde die einzige Betriebsstätte des Unternehmens, erhält diese Gemeinde die Steuer.

- Hat das Unternehmen dagegen mehrere Betriebsstätten, dann wird der Gewerbesteuermessbetrag auf die unterschiedlichen Orte aufgeteilt (in der Gesetzessprache: zerlegt). Das gleiche erfolgt für eine Betriebsstätte, die sich über das Gebiet mehrerer Gemeinden erstreckt.

- Maßstab für diese Zerlegung sind die in der jeweiligen Gemeinde an die dort beschäftigten Arbeitnehmer gezahlten Arbeitslöhne.

Als Betriebsstätte ist jede feste Einrichtung anzusehen, die dem Unternehmen dient (§ 12 AO). Dazu zählen aber auch Baustellen oder Montagen, die in einer Gemeinde länger als sechs Monate andauern.

Die Arbeitslöhne je Betriebsstätte sind für die Zerlegung noch wie folgt zu korrigieren:

- Beträge über 50.000 Euro jährlich und Gewinntantiemen rechnen nicht zum Arbeitslohn

- Vergütungen an Auszubildende aller Art zählen ebenfalls nicht zum Arbeitslohn

- Die Tätigkeit der mitarbeitenden Unternehmer (bzw. Mitunternehmer) ist mit jährlich 25.000 Euro anzusetzen und ggf. auf die verschiedenen Betriebsstätten nach den Tätigkeitszeiten aufzuteilen.

Diese Zerlegung ist auf der Grundlage der Angaben des Unternehmens in einer Erklärung vom Finanzamt des Sitzes der Geschäftsleitung vorzunehmen. Ergibt sich aufgrund der Zerlegung für eine Gemeinde ein Kleinbetrag von bis zu 10 Euro, wird diese Gemeinde an der Zerlegung nicht berücksichtigt, dieser Anteil wird der Geschäftsleitungsgemeinde zugeschlagen. Nach Durchführung der Zerlegung durch das Finanzamt der Geschäftsleitung bekommt das Unternehmen darüber einen Bescheid und die jeweiligen Gemeinden werden über ihren Anteil am Messbetrag informiert. Erst auf dieser Grundlage kann die Gemeinde dann die Gewerbesteuer festsetzen.

Grunderwerbsteuer

Zur Befreiung von der Grunderwerbsteuer bei Ausgliederung zur Neugründung

Grunderwerbsteuer ist nicht zu erheben, wenn Grundbesitz im Rahmen einer Ausgliederung zur Neugründung von einem Einzelunternehmer auf die neu gegründete, ihm als Alleingesellschafter gehörende GmbH übergeht. So entschied das Sächsische Finanzgericht.

Gemäß § 6a GrEStG wird für einen steuerbaren Rechtsvorgang auf Grund einer Umwandlung, einer Einbringung oder eines anderen Erwerbsvorgangs auf gesellschaftsvertraglicher Grundlage die Steuer nicht erhoben. § 6a Satz 1 GrEStG gilt nur, wenn an dem dort genannten Rechtsvorgang ausschließlich ein herrschendes Unternehmen und ein oder mehrere von diesem herrschenden Unternehmen abhängige Gesellschaften oder mehrere von einem herrschenden Unternehmen abhängige Gesellschaften beteiligt sind.

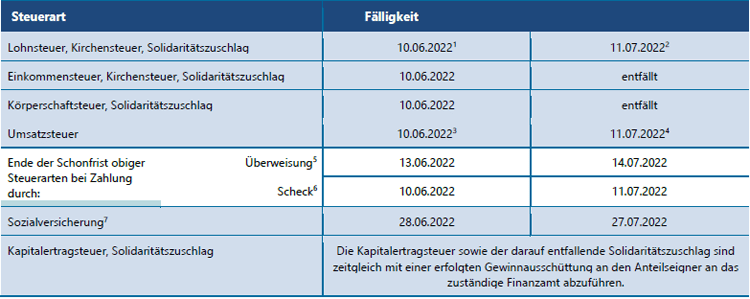

Termine Steuern/Sozialversicherung Mai 2022/ Juni 2022

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 24.06.2022/25.07.2022, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…