Mandanten-Information März 2021

Sehr geehrte Damen und Herren,

zur Einkommensteuer gibt es erwartungsgemäß immer viele Fragen. Geht es doch darum, die Besteuerung des Verdienstes gering zu halten. Daher finden Sie auch in dieser Monatsinformation interessante Urteile und Beiträge zur Einkommensteuer.

Im Zusammenhang mit Kapitalgesellschaften, wie der GmbH, sind verdeckte Gewinnausschüttungen ein dauerhaftes Thema und die Finanzgerichte haben häufig Fragen dazu zu klären. Wie aktuell das Finanzgericht Schleswig-Holstein, das zu der Frage Stellung genommen hat, ob eine nicht angemessene Verzinsung eines Gesellschafterdarlehens eine verdeckte Gewinnausschüttung darstellen kann.

Mit Wirkung zum 31.12.2020 endete endgültig auch die Übergangsphase nach dem Austritt Großbritanniens aus der EU. Das Bundesfinanzministerium hat mit einem Schreiben u. a. zu den umsatzsteuerlichen Konsequenzen des Brexit Stellung genommen. Hierzu informiert Sie auch unser Thema des Monats.

Das Homeoffice kam für viele Arbeitnehmer und Arbeitgeber überraschend und schnell. Das Bundesministerium für Arbeit und Soziales hat FAQs für das Homeoffice während der Corona-Pandemie zusammengestellt, worin es auch auf die neue Corona-Arbeitsschutzverordnung eingeht.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Themen der Ausgabe im März 2021

Einkommensteuer

Immobilien-Eigentümer mit Photovoltaikanlage kann Verluste steuerlich geltend machen

Bei einer Hausbesitzerin entstanden in den drei Jahren nach der Anschaffung der Photovoltaikanlage Verluste. Im Streitjahr erzielte sie ein negatives Ergebnis von 261 Euro, das sie in ihrer Einkommensteuererklärung geltend machte. Das wollte das Finanzamt nicht anerkennen, weil es sich aus seiner Sicht um eine steuerlich unbeachtliche Liebhaberei handele. Die Anschaffung der Anlage könne sich nicht lohnen.

Das Finanzgericht Thüringen gab jedoch der Hausbesitzerin Recht. Beim Betrieb einer solchen Photovoltaikanlage sei grundsätzlich von einer Gewinnerzielungsabsicht auszugehen. Verluste müsse das Finanzamt daher steuermindernd anerkennen. Denn Verluste allein würden die Photovoltaikanlage noch lange nicht zu einem steuerlich unbeachtlichen Hobby machen. Selbst in Fällen, in denen die Gewinnerzielungsprognose negativ sei, komme eine Liebhaberei nur dann in Betracht, wenn die Tätigkeit auf privaten Motiven beruhe.

Wann sind Sponsoring-Aufwendungen steuerlich abzugsfähig?

Unter dem Begriff des „Sponsoring“ werden allgemein Zuwendungen bezeichnet, die Unternehmen an Vereine, Stiftungen, Schulen, Universitäten, Kirchen und sonstige Organisationen leisten, mit dem Ziel auf das Unternehmen oder seine Produkte aufmerksam zu machen.

Ob überhaupt eine steuerliche Abzugsfähigkeit gegeben ist und wenn ja, in welcher Form und Begrenzung, richtet sich entscheidend nach der Motivation des Gebers und der Zweckbindung sowie Rechtsform der Empfänger-Organisation. Erfolgen Geld- oder Sachzuwendungen an einen gemeinnützigen Empfänger, der auf den verschiedenen Gebieten tätig sein kann (mit sportlichen, kulturellen, kirchlichen, wissenschaftlichen, sozialen, gesellschaftspolitischen oder denkmalpflegerischen Projekten), dann handelt es sich in der Regel um Spenden, die beim Vorliegen einer Spendenbescheinigung als Sonderausgabe abzugsfähig sind. Diese Abzugsfähigkeit bezieht sich bei Zahlungen von einem Unternehmen auf die Einkommensteuer oder die Körperschaftsteuer und die Gewerbesteuer. Hat der Sponsor jedoch vorrangig Vorteile für das Unternehmen im Auge und erstrebt und bekommt er auch Aufmerksamkeit für das Unternehmen oder dessen Produkte bzw. Dienstleistungen, liegen Betriebsausgaben vor. Dies gilt insbesondere, wenn die empfangende Organisation auf den Sponsor bzw. die Produkte etc. hinweist. Dies kann entweder auf Plakaten, Ausstellungskatalogen, Fahrzeugen, Eintrittskarten oder sonstigen Veranstaltungshinweisen in analoger oder digitaler Weise erfolgen. Auch gemeinsame Auftritte in Pressekonferenzen, mit denen Berichterstattungen in Zeitungen und Zeitschriften, Rundfunk und Fernsehen oder sonstigen sozialen Medien erreicht werden sollen, sind als Gegenleistung für die Leistungen des Sponsors möglich.

Während für Spenden eine Abzugsbegrenzung gilt, gilt der Höchstbetrag für Sponsoring-Ausgaben mit werblichen Gegenleistungen nicht. Wird vom Empfänger eine Gegenleistung erbracht, kann dies zu einem steuerpflichtigen Umsatz für ihn führen. Die Abgrenzung der jeweiligen Leistung oder Nicht-Leistung hat daher auf die steuerliche Behandlung bei beiden Parteien eine große Bedeutung.

Steuervorteil für energetische Sanierung gilt nicht nur für Objekt

Eine energetische Sanierung kann sich steuermindernd auswirken, wenn die Sanierungsmaßnahme an einem Objekt durchgeführt wird, das älter als zehn Jahre ist und eigenen Wohnzwecken dient. Das Bundesfinanzministerium hat eine entsprechende Regelung jetzt steuerzahlerfreundlich ausgelegt. Anders als bisher angenommen, handelt es sich bei der Regelung nicht um eine rein objektbezogene Förderung. Danach gilt der Höchstbetrag sowohl pro begünstigtem Objekt als auch für jeden Steuerpflichtigen. Das ist relevant, wenn ein Objekt übertragen wird.

Der personenbezogene Höchstbetrag bedeutet, dass bei Verkauf, Schenkung oder Erbschaft des Objektes für dieses Objekt der Höchstbetrag der Steuerermäßigung von 40.000 Euro neu gilt. Die Objektbezogenheit des Höchstbetrags bedeutet, dass dieser Maximalbetrag aufgeteilt werden muss, wenn die Immobilie zur gleichen Zeit im Eigentum mehrerer Personen steht. Die Aufteilung erfolgt dann im Verhältnis der Miteigentumsanteile.

Grundsätzlich beträgt die Steuermäßigung 20 Prozent der Aufwendungen von bis zu 200.000 Euro, die sich auf drei Jahre wie folgt verteilt: 7 Prozent im Jahr des Abschlusses der Baumaßnahme, 7 Prozent im zweiten und 6 Prozent im dritten Jahr. Es kann sich folglich eine Steuerermäßigung von bis zu 40.000 Euro ergeben. Auf wie viele einzelne energetische Sanierungsmaßnahmen sich die Aufwendungen von 200.000 Euro verteilen, spielt keine Rolle. Voraussetzung ist, dass die Baumaßnahme von einem Fachunternehmen ausgeführt wird und die Zahlung bargeldlos auf das Konto des Unternehmens überwiesen wird.

Die Steuerermäßigung für energetische Maßnahmen begünstigt im Gegensatz zur Förderung von Handwerkerleistungen nicht nur die Arbeitsleistung, Fahrtkostenpauschalen und in Rechnung gestellte Maschinenstundensätze, sondern alle Aufwendungen, also insbesondere auch die Materialkosten, die im Zusammenhang mit den energetischen Maßnahmen stehen.

|

Übertragung von Betriebsvermögen an Betriebsnachfolger und Versorgungsleistungen

Die Übertragung von Klein- und Mittelbetrieben und auch von Anteilen an Personengesellschaften erfolgt häufig nicht durch eine Veräußerung, sondern durch unentgeltliche Übertragung mit Vereinbarung einer lebenslänglichen Versorgungsrente, die nicht dem Wert des übertragenen Betriebs oder Mitunternehmeranteils entspricht, sondern nach dem Bedürfnis des abgebenden Unternehmens bemessen wird.

Diese Versorgungsleistungen sind beim Übertragenden kein Veräußerungsentgelt für das übergehende Betriebsvermögen und beim Übernehmenden keine Anschaffungskosten für die Wirtschaftsgüter des Betriebs- bzw. Gesellschaftsanteils. Das hat zur Folge, dass die übernommenen Wirtschaftsgüter mit dem Buchwert fortgeführt werden und der abgebende Unternehmer keinen Veräußerungsgewinn versteuern muss. Voraussetzung für diese steuerliche Behandlung ist, dass ein Betrieb, Teilbetrieb oder Mitunternehmeranteil übergeht. Dazu kommen noch GmbH-Anteile von mindestens 50 Prozent, wenn der Übergeber auch Geschäftsführer war und der Übernehmer diese Position ebenfalls übernimmt.

Die geleisteten Versorgungsbezüge sind beim Übernehmer als Sonderausgaben abzugsfähig und beim Übergeber als sonstige Einkünfte zu versteuern. Die Einordnung als Versorgungsbezug erfordert, dass die Zahlungen durch den durchschnittlichen Jahresertrag des übertragenen Betriebsvermögens abgedeckt werden können. Hierzu ist eine Prognose im Übertragungszeitpunkt mit den Ergebnissen im Übertragungsjahr und den folgenden zwei Jahren zu erstellen. Das Ergebnis der Folgejahre kann aus den zwei vorangegangenen Jahren abgeleitet werden.

Die Einordnung als Versorgungsleistung setzt grundsätzlich weiterhin voraus, dass das Vermögen an Abkömmlinge oder erbberechtigte entferntere Verwandte übertragen wird. In besonderen Fällen können auch familienfremde Dritte (z. B. langjähriger Prokurist) Empfänger des Vermögens sein. Als Empfänger der Versorgungsleistung kommen der Übergeber, sein Ehepartner oder gesetzlich erbberechtigte Abkömmlinge in Betracht.

Der Abzug als Sonderausgabe hat korrespondierend die Steuerpflicht der Leistungen zur Folge.

Die Übertragungsmodalitäten müssen in einem schriftlichen Vertrag vor der Übertragung vereinbart werden. Zwischenzeitliche Aussetzungen der vereinbarten Zahlungen führen insgesamt zum Ende des Versorgungscharakters, selbst wenn später die Zahlungen wieder aufgenommen werden.

Steuern für Privatverkäufe eines Händlers auf Internetplattform?

Ein Steuerzahler und das Finanzamt waren uneins über die steuerliche Behandlung für den Verkauf von Modelleisenbahnen und Zubehörteilen aus seiner privaten Sammlung. Da der Sammler auch einen Internet-Shop für Modelleisenbahnen betrieb, unterstellte das Finanzamt, dass die etwa 1.500 privaten Verkäufe seinem Gewerbebetrieb zuzurechnen seien. Das Finanzgericht gab zunächst der Finanzbehörde Recht.

Der Bundesfinanzhof hob diese Entscheidung jedoch auf. Wenn Steuerzahler glaubhaft darlegen können, dass die privaten Verkaufsgegenstände nicht zum Weiterverkauf angeschafft wurden und zu keiner Zeit zum Betriebsvermögen gehörten, seien die Geschäfte nicht dem Gewerbebetrieb zuzuordnen. Ob beim Privatverkauf eine Internetplattform eingebunden sei, die auch von gewerblichen Händlern genutzt werde, sei für die Zuordnung unerheblich. Es ist allerdings zu prüfen, ob die privaten Verkäufe eine eigenständige gewerbliche Tätigkeit darstellten und damit Steuern auslösen. Dies könne der Fall sein, wenn man innerhalb kurzer Zeit viele Sachen mit gutem Umsatz verkaufe. Der gelegentliche Verkauf, z. B. von gebrauchter Kleidung oder Spielzeug, führe hingegen nicht zur Steuerpflicht.

Soli-Rechner beim Bundesfinanzministerium

Ab 2021 entfällt der Solidaritätszuschlag für rund 90 Prozent der Lohn- und Einkommensteuerzahler. Sie werden vollständig von der Zahlung befreit, weitere 6,5 Prozent zahlen weniger. Das Bundesfinanzministerium stellt nun einen Rechner zur Verfügung, der die Auswirkung auf das Nettogehalt veranschaulicht.

Liegt die zu zahlende Lohn- oder Einkommensteuer unter 16.956 Euro (Einzelveranlagung) bzw. 33.912 Euro (Zusammenveranlagung), erfolgt keine Erhebung. Darüber setzt eine sog. Milderungszone ein, in der der Solidaritätszuschlag nicht in voller Höhe erhoben, sondern schrittweise an den vollen Satz in Höhe von 5,5 Prozent herangeführt wird.

Für zu versteuerndes Einkommen über 96.820 Euro (Einzelveranlagung) bzw. 193.641 Euro (Zusammenveranlagung) ist der bisherige Solidaritätszuschlag unverändert zu entrichten.

|

Körperschaftsteuer

Nicht angemessene Verzinsung eines Gesellschafterdarlehens kann verdeckte Gewinnausschüttungen darstellen

Eine GmbH wies eine Forderung gegenüber ihrem beherrschenden Gesellschafter auf ihrem Verrechnungskonto aus. Die Forderung wurde unverzinst dem Gesellschafter überlassen. Das Finanzamt setzte aufgrund der mangelnden Verzinsung jährliche verdeckte Gewinnausschüttungen (vGA) an. Gegenüber einem Dritten hätte ein ordnungsgemäßer Geschäftsführer eine angemessene Verzinsung gefordert.

Das Finanzgericht Schleswig-Holstein gab der Finanzbehörde Recht. Auch die Nichtverzinsung einer Forderung führe zu einer vGA nach dem Körperschaftsteuergesetz, da eine verhinderte Vermögensmehrung vorliege. Für Darlehen auf Verrechnungskonten würden dabei dieselben Voraussetzungen gelten wie für separat vereinbarte Darlehen zwischen Kapitalgesellschaft und Gesellschafter. Ein „ordentlicher und gewissenhafter“ Kaufmann würde ein Darlehen an einen fremden Dritten nicht zinslos überlassen, sondern stets eine bestimmte Verzinsung verlangen. Die mangelnde Verzinsung stelle somit eine verhinderte Vermögensmehrung dar.

Lohnsteuer

Übernahme von Kosten für COVID-19-Tests durch den Arbeitgeber

Das Bundesfinanzministerium hat zu der Frage Stellung genommen, ob die Übernahme von Kosten für COVID-19-Tests durch den Arbeitgeber zu Arbeitslohn führt.

Übernimmt der Arbeitgeber die Kosten von COVID-19-Tests (Schnelltest, PCR- und Antikörper-Tests), sei es aus Vereinfachungsgründen nicht zu beanstanden, von einem ganz überwiegend eigenbetrieblichen Interesse des Arbeitgebers auszugehen. Die Kostenübernahme sei kein Arbeitslohn, so das Bundesfinanzministerium (Stand 03.02.2021).

Umsatzsteuer

Umsatzsteuerliche Folgen des Brexit

Mit Wirkung zum 31.12.2020 endete endgültig auch die Übergangsphase nach dem Austritt Großbritanniens aus der EU. Das Bundesfinanzministerium hat mit einem Schreiben u. a. zu den umsatzsteuerlichen Konsequenzen des Brexit Stellung genommen. In Bezug auf den freien Warenverkehr für inländische Unternehmer gelten ab dem 31.12.2020 u. a. folgende Regelungen:

- Warenlieferungen nach Großbritannien, die vor dem 01.01.2021 begonnen haben und erst im Jahr 2021 enden, unterliegen weiterhin den bis zum 31.12.2020 geltenden umsatzsteuerlichen Regelungen. Für entsprechende Warenlieferungen aus Großbritannien ins Inland gilt dies ebenso.

- Nach dem 31.12.2020 beginnende Warenlieferungen nach Großbritannien werden bei Vorliegen der weiteren Voraussetzungen als Ausfuhrlieferung behandelt.

- Seit dem 31.12.2020 können britische USt-ID-Nummern (GB) nicht mehr auf Gültigkeit bestätigt werden. Nordirische USt-ID-Nummern (XI) sind jedoch weiterhin gültig.

- Die Behandlung von sonstigen Leistungen, die noch im Jahr 2020 begonnen wurden, aber erst im Jahr 2021 enden, richtet sich ebenfalls nach der ab dem 01.01.2021 geltenden Rechtslage. Es ist somit der Zeitpunkt der Ausführung maßgeblich. Dasselbe gilt für Teilleistungen.

Verkauf von durch Schenkung erworbenen Toren, Zäunen und ähnlichen Gegenständen über eBay als unternehmerische Tätigkeit?

Der Verkauf von durch Schenkung erworbenen Toren, Zäunen und ähnlichen Gegenständen von erheblichem Wert über eBay kann zu einer unternehmerischen Tätigkeit führen. So entschied das Finanzgericht Münster.

Das Gericht war der Auffassung, die Klägerin habe im Streitjahr mit den Verkäufen der schmiedeeisernen Tore und Zäune und den Sandsteinelementen von erheblichem Wert nicht lediglich privates Vermögen verwaltet bzw. veräußert, sondern eine wirtschaftliche, d. h. nachhaltige gewerbliche Tätigkeit i. S. des Umsatzsteuergesetzes entfaltet. Die Klägerin habe ähnlich wie ein Händler agiert und sei deshalb unternehmerisch tätig gewesen. Ihr Handeln sei von wirtschaftlichen Interessen geprägt gewesen.

Befreiung von der Sondervorauszahlung 2021

Umsatzsteuerpflichtige Unternehmen können – wie schon im vergangenen Jahr – ab sofort bei ihrem Finanzamt einen Antrag auf Befreiung von der Pflicht zur Zahlung der Sondervorauszahlung auf die Umsatzsteuer für das Jahr 2021 stellen. Es gibt aktuell allerdings keine bundeseinheitlich vorgeschriebene Vorgehensweise.

Gleichwohl wird die Dauerfristverlängerung gewährt. Diese ist gewöhnlich von der Leistung einer Sondervorauszahlung in Höhe von 1/11 der Summe der Vorauszahlungen für das vorangegangene Kalenderjahr abhängig und wird bei der letzten Voranmeldung des Jahres angerechnet. Mit einer Dauerfristverlängerung können Unternehmen die Umsatzsteuer-Voranmeldung einen Monat später einreichen. Dementsprechend verlängert sich auch die Zahlungsfrist.

|

Arbeitsrecht

Rechte und Pflichten bei Homeoffice während der Corona-Pandemie

Mindestabstände, Maskenpflicht und regelmäßiges Lüften gehören weiterhin zu den wesentlichen Schutzmaßnahmen am Arbeitsplatz und wurden nun durch verbindlichere Vorgaben zum Homeoffice ergänzt. Die Corona-Arbeitsschutzverordnung (Corona-ArbSchV) gilt ab 27.01.2021 (vorerst) befristet bis zum 15.03.2021. Das Bundesministerium für Arbeit und Soziales hat FAQs für das Homeoffice während der Corona-Pandemie zusammengestellt, die auch die Corona-ArbSchV einschließen. Arbeitgeber müssen sich nun in den kommenden Wochen stärker darum bemühen, ihren Beschäftigten das Arbeiten im Homeoffice zu ermöglichen.

Der Arbeitgeber ist verpflichtet, den Beschäftigten Homeoffice anzubieten, sofern zwingende betriebsbedingte Gründe dem nicht entgegenstehen. Die Entscheidung über die Eignung bzw. evtl. entgegenstehende Gründe trifft der Arbeitgeber.

Arbeiten von zu Hause ist auch weiterhin an die Zustimmung der Beschäftigten geknüpft. Eine abweichende Festlegung des vertraglichen Arbeitsortes bedarf in jedem Fall einer entsprechenden arbeitsvertraglichen Regelung zwischen Arbeitgeber und Beschäftigten oder einer Betriebsvereinbarung/betrieb-lichen Vereinbarung. Privater Wohnraum der Beschäftigten liegt außerhalb der Einflusssphäre des Arbeitgebers. Homeoffice ist kein „ausgelagertes Büro“. Auch die häuslichen Verhältnisse der Beschäftigten (z. B. kein geeigneter Bildschirmarbeitsplatz, räumliche Enge) können einer Arbeit im Homeoffice entgegenstehen.

Wenn der Arbeitgeber Homeoffice verweigert, obwohl Arbeiten von zu Hause aus möglich wären, sollten die Beschäftigten zunächst mit dem Arbeitgeber darüber sprechen. Sie können sich auch an ihre betriebliche Interessenvertretung wenden oder Kontakt mit den Arbeitsschutzbehörden aufnehmen. Arbeitgeber sind gegenüber den Arbeitsschutzbehörden auskunftspflichtig.

Hinweis „FAQs zum Thema“ finden Sie auf der Homepage des Bundesministerium für Arbeit und Soziales. |

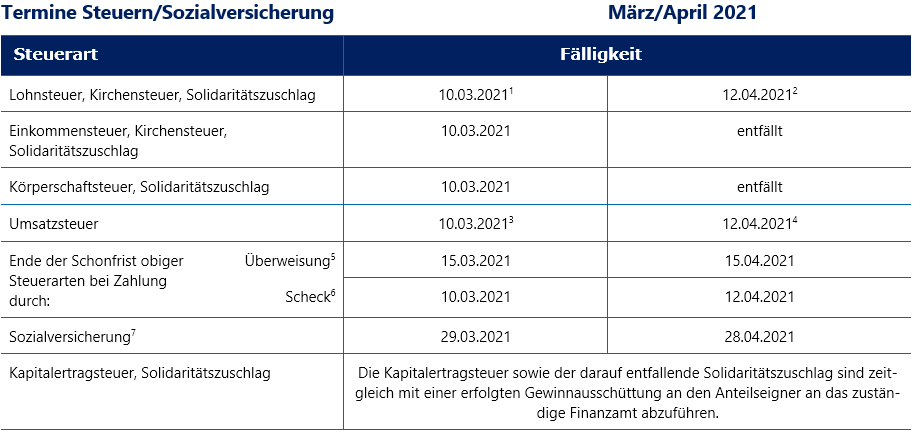

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern (ohne Dauerfristverlängerung) für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 25.03.2021/26.04.2021, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…