Mandanten-Information März 2023

Sehr geehrte Damen und Herren,

die Dezember-Soforthilfe ist am 14.11.2022 vom Bundesrat beschlossen worden und am 19.11.2022 in Kraft getreten. Das Jahressteuergesetz 2022 enthält dafür eine Ergänzung der Besteuerung von sonstigen Leistungen. Wie nicht anders zu erwarten, muss dafür eine komplizierte Regelung herhalten, die zu drei neuen Paragrafen des Einkommensteuergesetzes geführt haben.

Das Bundesfinanzministerium hat ein Entwurfsschreiben zu Praxisfragen zum Nullsteuersatz für Umsätze im Zusammenhang mit bestimmten Photovoltaikanlagen veröffentlicht. Das Entwurfsschreiben enthält wichtige Abgrenzungen und Erläuterungen für Betroffene und stellt etliche Punkte klar, die in der Praxis für Verunsicherung gesorgt hatten.

Der Bundesfinanzhof hatte zum Vorsteuerabzug aus dem nur gelegentlichen Erwerb sog. Luxusfahrzeuge einer Verwaltungs-GmbH mit anders-artiger Haupttätigkeit zu entscheiden.

Der Bundesfinanzhof vertrat in einem weiteren Urteil die Auffassung, dass bei fehlenden Vergleichspreisen für andere Grundstücke auch ein zeitnah zur Schenkung vereinbarter Kaufpreis für das betreffende Grundstück maßgebend sein kann. Ein Beispielsfall macht erkennbar, welche erheblichen Auswirkungen die unterschiedlichen Bewertungsverfahren auf die festzusetzende Schenkungsteuer haben.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Soforthilfe

Steuerfragen rund um die Dezember-Soforthilfe

Diese Soforthilfe ist am 14.11.2022 vom Bundesrat beschlossen worden und am 19.11.2022 in Kraft getreten. Entsprechend ihrer Abkürzung „EWSG“ betrifft sie staatliche Maßnahmen gegen die erheblich gestiegenen Energiekosten bei den Letztverbrauchern für Erdgas und Fernwärme. Sie tritt neben die Energiepreispauschale von einmalig 300 Euro zur Verringerung der Strompreiserhöhungen.

Anspruchsberechtigt sind einmal private Haushalte sowie gewerbliche und industrielle Abnehmer mit einem Gasverbrauch von jährlich bis zu 1,5 Mio. kWh. Die Entlastung bestand in der Übernahme der Gas-Abschlagszahlung für den Monat Dezember 2022 durch den Staat. Für die Fern-Wärme wurde eine pauschale Zahlung als Zuschuss geleistet, die sich an der Abschlagszahlung für den September 2022 orientierte. Diese vom Staat getragenen Leistungen sind für bestimmte Empfänger steuerpflichtig. Das Jahressteuergesetz 2022 enthält dafür einen eigens dafür geschaffenen Abschnitt (XVI. Besteuerung der Gas-/Wärmepreisbremse) mit vier Normen (§§ 123 – 126 EStG).

Zunächst wird festgelegt, dass diese Soforthilfe erst ab den Grenzen der Steuerpflicht zum Solidaritätszuschlag steuerpflichtig wird. D. h. ab einem steuerpflichtigen Einkommen von 66.915 Euro für die Einzelveranlagungen und von 133.830 Euro für Zusammenveranlagungen von Ehegatten. Ab einem steuerpflichtigen Einkommen von 104.009 Euro bzw. 208.018 Euro ist die gesamte Soforthilfe steuerpflichtig. Für die Einkünfte zwischen diesen jeweiligen Beträgen wird die Bezeichnung „Milderungszone“ eingeführt. Für die Einkommensteuerpflicht der Dezember-Hilfe zwischen diesen beiden Beträgen – also in der Milderungszone – kann nur der Gesetzestext als Erklärung des Betrages der Steuerpflicht weiterhelfen:

„Im Bereich der Milderungszone ist als Zurechnungsbetrag nach § 123 Abs. 2 nur der Bruchteil der Entlastungen des § 123 Abs. 1 einzubeziehen, der sich als Differenz aus dem individuellen zu versteuernden Einkommen des Steuerpflichtigen und der Untergrenze der Milderungszone dividiert durch die Breite der Milderungszone ergibt.“

Bleibt nur noch anzumerken, dass die Versteuerung in dem Jahr erfolgen soll, in dem die Versorgungsbetriebe über die Beträge der Soforthilfe eine Abrechnung erteilen! Dies dürfte in der Regel das Jahr 2023 sein. Bis zur Abgabe dieser Steuererklärung wird die Steuerpflicht in der Milderungszone sicherlich genauer erläutert werden können.

Einkommensteuer

Erträge aus Mitarbeiterbeteiligungen: Einkünfte aus Kapitalvermögen oder aus nichtselbstständiger Arbeit?

Wenn sich ein Arbeitnehmer kapitalmäßig an seinem Arbeitgeber beteiligt, kann die Beteiligung eigenständige Erwerbsgrundlage sein, sodass damit in Zusammenhang stehende Erwerbseinnahmen und Erwerbsaufwendungen in keinem einkommensteuerrechtlich erheblichen Veranlassungszusammenhang zum Arbeitsverhältnis stehen. So entschied das Finanzgericht Baden-Württemberg.

Der Arbeitnehmer nutzt in diesem Fall sein Kapital als eine vom Arbeitsverhältnis unabhängige und eigenständige Erwerbsgrundlage zur Einkünfteerzielung. Die daraus erzielten laufenden Erträge sind dann keine Einkünfte aus nichtselbstständiger Arbeit, sondern solche aus Kapitalvermögen.

Bei Lernschwäche Nachhilfekosten steuermindernd geltend machen

Wenn die Lernschwierigkeit eines Kindes vom Amtsarzt oder dem Medizinischen Dienst der Krankenversicherung attestiert worden ist, können Kosten für Nachhilfe als außergewöhnliche Belastungen abgesetzt werden, wenn die dadurch verursachten Kosten eine gewisse Grenze übersteigen. Die Höhe der Belastungsgrenze hängt vom Familienstand und dem Einkommen der Eltern ab.

Voraussetzung ist jedoch, dass das Attest eingeholt worden ist, bevor die Nachhilfestunden beginnen. Zu den bekanntesten Lernschwächen zählen die Lese-Rechtschreib-Schwäche (Legasthenie), das erschwerte Erlernen des Rechnens (Dyskalkulie), das Aufmerksamkeitsdefizit-Syndrom (ADS) und die Aufmerksamkeitsdefizit-Hyperaktivitätsstörung (ADHS).

Absetzen lassen sich nicht nur die Kosten für die Nachhilfestunden bei qualifizierten Nachhilfelehrern, sondern etwa auch Kosten für Arztbesuche und Medikamente, für eine psychotherapeutische Behandlung oder für entsprechende Fahrtkosten, sofern die Krankenkasse nicht dafür aufkommt.

Seit Jahren bestehende ständige Übung, Mitarbeiterboni ohne rechtliche Verpflichtung an die Mitarbeiter auszuzahlen – Rückstellung möglich

Eine künftig entstehende Verbindlichkeit hatte ihre wirtschaftliche Verursachung in der Vergangenheit, wenn die Mitarbeiterboni in der Hauptsache die Leistungen der Mitarbeiter im abgelaufenen Geschäftsjahr abgelten sollten (hier: Boni als zusätzliches Vergütungsinstrument neben dem Festgehalt oder anderen Gehaltsbestandteilen). Daraus folgt ein Veranlassungszusammenhang mit der Arbeitsleistung der Mitarbeiter für das abgelaufene Geschäftsjahr. Dem steht nicht entgegen, dass Mitarbeiterboni zudem dem Zweck dienen, die Mitarbeiter auch für die Zukunft an das Unternehmen zu binden, wenn es sich hierbei lediglich um einen Nebenzweck handelt, welcher den Hauptzweck (Abgeltung der Arbeitsleistung im abgelaufenen Geschäftsjahr) zumindest nicht überlagert. So das Finanzgericht Münster.

Bei der Rückstellungsbildung können wertauffallende Umstände, die spätestens bis zu dem Zeitpunkt, zu dem die Bilanz im ordnungsgemäßen Geschäftsgang aufzustellen gewesen wäre, bekannt wurden, berücksichtigt werden. Soweit die bei der Festsetzung von Mitarbeiterboni berücksichtigten Kriterien (Wachstumsdynamik, Auftragsbestand, Ertragsentwicklung, Finanzlage) auf die Bilanz und den Geschäftsbericht eines Geschäftsjahres fußen, handelt es sich um Umstände, die am jeweiligen Bilanzstichtag bereits vorlagen, aber erst im Zeitraum zwischen Bilanzstichtag und Bilanzerstellung bekannt wurden.

Umsatzsteuer

BMF-Entwurfsschreiben zum Nullsteuersatz bestimmter Photovoltaikanlagen

Erste Fragen aus der Praxis will das Bundesfinanzministerium (BMF) wohl zeitnah beantworten und hat ein erstes Entwurfsschreiben zum Nullsteuersatz bestimmter Photovoltaikanlagen veröffentlicht.

Das Schreiben stellt etliche Punkte klar, die in der Praxis für Verunsicherung gesorgt hatten. Der Entwurf stellt nunmehr sicher, dass der Verkauf oder auch die unentgeltliche Übertragung einer PV-Anlage durch einen Unternehmer (der kein Kleinunternehmer ist) an einen Erwerber eine nicht steuerbare Geschäftsveräußerung im Ganzen darstellen wird. Wenn der Erwerber die Kleinunternehmerregelung in Anspruch nehmen möchte, muss er folglich die Regelungen zur Vorsteuerberichtigung im Auge behalten.

In der Vergangenheit haben viele Betreiber von PV-Anlagen auf die umsatzsteuerliche Kleinunternehmerregelung verzichtet, weil es für sie wirtschaftlicher war, bei der Anschaffung den Vorsteuerabzug geltend zu machen. Folglich mussten sie privat verbrauchten Strom der Wertabgabenbesteuerung unterwerfen. Die in Abzug gebrachte Vorsteuer wurde so nachgelagert ausgeglichen. Daran ändert sich auch nach dem 31.12.2022 nichts.

Unternehmer, die ab 2023 eine PV-Anlage erwerben, können aufgrund des Nullsteuersatzes hingegen keine Vorsteuer in Abzug bringen. Das BMF-Entwurfsschreiben stellt klar, dass daher kein Ausgleich eines Vorsteuerabzugs erforderlich ist und folglich anders als bislang bei der privaten Stromentnahme keine unentgeltliche Wertabgabe zu versteuern ist. Neuanlagen-Betreiber generieren somit einen wirtschaftlichen Vorteil.

Altanlagen aus dem Unternehmensvermögen zu entnehmen und im Privatvermögen zu nutzen, dürfte attraktiver werden. Die Entnahme einer Altanlage ist zwar steuerbar, soll aber unter den übrigen Voraussetzungen (nur) mit dem Nullsteuersatz besteuert werden. An dieser Stelle sieht das Entwurfsschreiben eine gravierende Einschränkung vor. Die Entnahme soll nur möglich sein, wenn mindestens 90 % des erzeugten Stroms für nichtunternehmerische Zwecke verwendet wird.

Hinweis

Vorsteuerabzug aus nur gelegentlichem Erwerb von Luxusfahrzeugen

Streitig vor dem Bundesfinanzhof war, ob ein geschäftlicher Rahmen bzw. eine wirtschaftliche Tätigkeit allein aus dem subjektiven Umstand abgeleitet werden könne, dass die Fahrzeuge als Wertanlage mit dem Ziel des späteren Verkaufs und daher mit Einnahmenerzielungsabsicht erworben wurden, oder ob vielmehr objektive Kriterien erfüllt sein müssen.

Der Bundesfinanzhof vertrat die Auffassung, dass der Vorsteuerabzug aus dem nur gelegentlichen Erwerb eines Pkw einem Unternehmer mit andersartiger Haupttätigkeit nur dann zustehe, wenn damit eine wirtschaftliche Tätigkeit begründet oder die wirtschaftliche Haupttätigkeit des Unternehmers unmittelbar, dauernd und notwendig erweitert werde.

Erbschaft-/Schenkungsteuer

Wertermittlungsmethoden bei einem Grundstück für Zwecke der Schenkungsteuer

Wer seinem Sohn oder der Tochter ein besonderes Geschenk zu einem besonderen Anlass machen will, der schenkt ihm oder ihr ein kleines Häuschen für die neue Lebensphase. Das machte in dem nachfolgenden Beispielsfall ein Vater, der aber so vernünftig war, dass er der Tochter die Auswahl des Grundstücks mit Gebäude, Carport und Garten überließ und das von der Tochter mit notarieller Urkunde erworbene Grundstück nur (!) bezahlte. Neben dem Kaufpreis von 900.000 Euro übernahm er auch die Grunderwerbsteuer und die Notar- und Grundbuchkosten. Nach der Hochzeitsfeier kam das zuständige Finanzamt auf den Vater zu und verlangte eine Schenkungsteuererklärung – diese Steuer hatte er in dem Schenkungsvertrag mit der Tochter auch übernommen.

Der Vater ermittelte den Wert des Grundstücks nach dem im Bewertungsgesetz beschriebenen Sachwertverfahren mit rd. 520.000 Euro. Das für Einfamilienhäuser vorrangig anzuwendende Vergleichswertverfahren berücksichtigte er nicht, weil der Gutachterausschuss für Grundstücke mitgeteilt hatte, dass für die Lage des Grundstücks kein Vergleichswert vorhanden war. Der schenkungsteuerliche Wert belief sich damit inklusive der übernommenen Grund-erwerbsteuer von 6,5 % und der Notar- und Grundbuchkosten auf 593.000 Euro. Dazu kam dann noch die Schenkungsteuer selbst, die der Vater übernommen hatte. Das Finanzamt folgte in seinem Schenkungsteuerbescheid aber dem ermittelten Wert nicht, sondern ging vom Kaufpreis aus, weil dieser ja als Vergleichspreis zur Verfügung stand. Da der Vater aber dieser Argumentation nicht folgen wollte, kam der Fall vor das Finanzgericht und schließlich zum Bundesfinanzhof.

Der Bundesfinanzhof vertrat in seinem Urteil die Auffassung, dass bei fehlenden Vergleichspreisen für andere Grundstücke auch ein zeitnah zur Schenkung vereinbarter Kaufpreis für das betreffende Grundstück maßgebend sein kann. Dieser Kaufpreis lag hier vor. Durch die Anwendung des Vergleichswertes belief sich die Schenkungsteuer damit auf 125.200 Euro anstatt einer Steuer von 23.562 Euro bei der Bewertung nach dem Sachwertverfahren.

Die unterschiedlichen Beträge ergeben sich wie folgt:

Rechnung Sachwert

593.000 Euro (Ausgangswert) – 400.000 Euro (Freibetrag) = 193.000 Euro + 21.230 Euro (11 % übernommene Steuer) = 214.230 Euro (stpfl. Wert) davon 23.562 Euro (11 % Steuer)

Rechnung Vergleichswert

973.000 Euro (Vergleichswert) – 400.000 Euro (Freibetrag) = 573.000 Euro + 85.950 Euro (15 % übernommene Steuer) = 658.950 Euro (stpfl. Wert) davon 125.200 Euro (15 % Steuer)

An diesem Beispielsfall wird erkennbar, welche Tücken bei solchen Transaktionen lauern und welch erhebliche Auswirkung die unterschiedlichen Bewertungsverfahren auf die festzusetzende Steuer haben.

Gewerbesteuer

Wartungskosten bei Leasingverträgen gewerbesteuerrechtlich hinzuzurechnen

Der Begriff der „Leasingraten“ im Gewerbesteuer-gesetz sind ‑ ebenso wie bei Miet- und Pachtzinsen ‑ wirtschaftlich zu verstehen. Wartungskosten, die vertraglich auf den Leasingnehmer abgewälzt werden, sind Teil der „Leasingrate“ und gewerbesteuerrechtlich hinzuzurechnen.

Der Bundesfinanzhof hat in einem Urteil ausgeführt, dass Leasingraten nach dem Unternehmensteuer-reformgesetz 2008 ausdrücklich in die Hinzurechnung bei der Ermittlung des Gewerbeertrages einbezogen worden sind. Sie sind dann hinzuzurechnen, wenn das Wirtschaftsgut, für das die Leasingraten gezahlt werden, im Eigentum eines Dritten steht. In diesen Fällen ist das Leasing mit der Pacht oder Miete vergleichbar. Die vertragliche Überwälzung von Nebenkosten vom Vermieter/Verpächter auf den Mieter/Pächter wirkt sich typischerweise in einer Verminderung des „reinen“ Miet- oder Pachtzinses aus, ebenso bei Abwälzung der Wartungskosten auf den Leasingnehmer im Hinblick auf die Höhe der Leasingrate. Wirtschaftlich stellen die besonderen Vergütungen für die Wartungsarbeiten nichts anderes dar als Teile des Entgelts, das der Leasingnehmer für die Überlassung des Gebrauchs einschließlich der Nutzung und der mit der Nutzung verbundenen Abnutzung zu entrichten hat. Es wäre mit der Gleichmäßigkeit der Besteuerung nicht vereinbar, wenn das für die Wartung zu leistende Entgelt verschieden behandelt würde, je nachdem ob es in der Leasingrate enthalten sei oder besonders entrichtet werde.

Grunderwerbsteuer

Grunderwerbsteuer bei Grundstücksveräußerung unter Nießbrauchsvorbehalt

Wenn der Grundstückskäufer ohne angemessene Vergütung dem Verkäufer (oder einem Dritten) Nutzungsrechte an dem Grundstück (Nießbrauchs- und Wohnungsrechte) belasse, liege darin ein geldwerter Vorteil, den der Käufer für den Erwerb der Sache hingebe und der deshalb in die grunderwerbsteuerliche Bemessungsgrundlage einzubeziehen sei. Dies entschied das Finanzgericht Baden-Württemberg.

Wenn jedoch der Grundstücksverkäufer die vorbehaltenen Nutzungen angemessen vergütet, liegt in der Nutzungsüberlassung keine Gegenleistung für das Grundstück i. S. Grunderwerbsteuergesetzes. Ob sich der Verkäufer Nutzungen ohne angemessenes Entgelt vorbehalten hat, ist durch Auslegung des Kaufvertrags zu ermitteln.

Verfahrensrecht

Ersatzzustellung durch Niederlegung bei Unmöglichkeit der Einlegung eines Steuerbescheids

Die Unmöglichkeit der Einlegung eines Steuerbescheids in den Briefkasten oder einer ähnlichen für den Postempfang eingerichteten Vorrichtung ist laut Finanzgericht Düsseldorf Wirksamkeitsvoraussetzung für dessen Ersatzzustellung durch Niederlegung bei der Post.

Wirksame Abberufung eines GmbH-Geschäftsführers – Keine Haftung für Lohnsteuerschulden

Mit der Abberufung als Geschäftsführer ist die Geschäftsführertätigkeit beendet. Dies gilt unbeschadet des Zeitpunkts, in dem die Beendigung im Handelsregister eingetragen wird. Die Eintragung hat jedoch nur deklaratorische Wirkung, d. h. der Beginn und das Ende der gesellschaftsrechtlichen Organstellung – und damit auch die Entstehung und das Erlöschen der steuerrechtlichen Pflichtenstellung bei GmbH-Geschäftsführern – hängen allein vom Inhalt und der Wirksamkeit des Gesellschafterbeschlusses ab. Der öffentliche Glaube des Handelsregisters hat keinen Einfluss auf die Haftung nach § 69 AO.

Zwar gab es im Streitfall vor dem Finanzgericht Düsseldorf keinen schriftlichen Gesellschafterbeschluss, in dem die Abberufung ausdrücklich ausgesprochen wurde, aber für Gesellschafterbeschlüsse bestehe kein allgemeines Bestimmtheitsgebot, erst recht kein Ausdrücklichkeitsgebot, sodass auch konkludente Beschlussfassungen möglich seien. Unter Berücksichtigung der vorgenannten Grundsätze war die Geschäftsführerstellung des Klägers zum streitigen Zeitpunkt beendet.

Zivilrecht

Mieterhöhungserklärung aufgrund von Modernisierungsmaßnahmen – Einzel-Aufstellung aller Kosten nicht notwendig

Eine Vermieterin hatte die Erhöhung der Miete mit dem Einbau einer neuen Zentralheizungsanlage sowie einer Wärmedämmung begründet. Sie händigte der Mieterin eine tabellarische Aufstellung der Maßnahmen und deren Gesamt- sowie Instandsetzungs-kosten aus. Die Klägerin lehnte die Zahlung der geforderten Mieterhöhung aus formellen Gründen ab.

Der Bundesgerichtshof hielt es jedoch für ausreichend, wenn Vermieter in der Erhöhungserklärung die Gesamtkosten einer Modernisierungsmaßnahme sowie die in Abzug gesetzten Kosten für dadurch eingesparte Instandsetzungsmaßnahmen angeben. Die detaillierte Aufstellung der Posten und Gewerke ist hier nicht nötig gewesen.

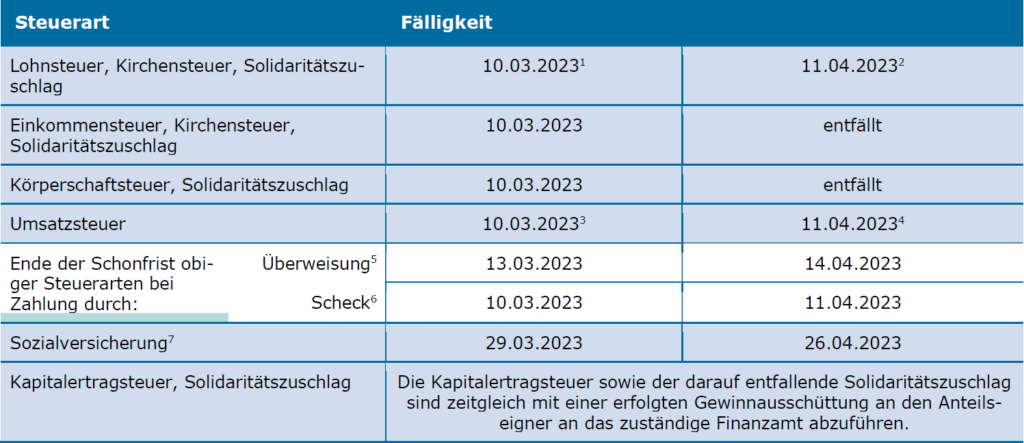

Termine Steuern/Sozialversicherung März 2023/ April 2023

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Vierteljahreszahlern für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern (ohne Dauerfristverlängerung)für das abgelaufene Kalendervierteljahr.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgendenMonats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag derStichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitigerfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Essollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zuvermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise.Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 27.03.2023/24.04.2023, jeweils 0 Uhr)vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragteerledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies giltinsbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…