Mandanten-Information Mai 2021

Sehr geehrte Damen und Herren,

mit dem Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften wurden die Regelungen zu Sachbezügen verschärft. Das Bundesfinanzministerium bezieht in einem Schreiben umfangreich Stellung zur Abgrenzung zwischen Geldleistung und Sachbezug und zeigt anhand von verschiedenen Beispielen auf, welche Leistungen und Gutscheine bzw. Geldkarten als Sachbezug und welche als Geldleistung zu qualifizieren sind.

Die Finanzgerichte haben sich immer wieder mit Fragen zu erzeugtem Strom durch Photovoltaikanlagen zu beschäftigen. So hatte das Finanzgericht Niedersachsen über die Frage zu entscheiden, ob Strom, den der Vermieter über eine Photovoltaikanlage erzeugt und an die Mieter liefert, umsatzsteuerlich als Nebenleistung der Vermietung anzusehen ist.

Auch im Zusammenhang mit Betriebsprüfungen treten immer wieder neue Fragestellungen auf. Das Finanzgericht Düsseldorf entschied kürzlich da-rüber, ob eine Schlussbesprechung bei einer Betriebsprüfung die persönliche Anwesenheit der Teilnehmer erfordert.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Themen der Ausgabe im Mai 2021

Bundesfinanzministerium zur Abgrenzung zwischen Geldleistung und Sachbezug

Mit dem Gesetz zur weiteren steuerlichen Förderung der Elektromobilität und zur Änderung weiterer steuerlicher Vorschriften wurden die Regelungen zu Sachbezügen verschärft.

Die Finanzverwaltung bezieht in ihrem Schreiben vom 13. April 2021 umfangreich Stellung zur Abgrenzung zwischen Geldleistung und Sachbezug.

In dem Schreiben werden die Grundsätze zur Abgrenzung zwischen Geldleistung und Sachbezug aufgeführt. Die neuen Regelungen werden ausführlich dargestellt und anhand von Beispielen verdeutlicht.

Durch die neue Definition „Zu den Einnahmen in Geld gehören“ wurde nun gesetzlich festgeschrieben, dass zweckgebundene Geldleistungen, nachträgliche Kostenerstattungen, Geldsurrogate und andere Vorteile, die auf einen Geldbetrag lauten, grundsätzlich keine Sachbezüge, sondern Geldleistungen sind.

Bestimmte zweckgebundene Gutscheine – einschließlich entsprechender Gutscheinkarten, digitaler Gutscheine, Gutscheincodes oder Gutscheinapplikationen/-Apps – oder entsprechende Geldkarten – einschließlich Wertguthabenkarten in Form von Prepaid-Karten – werden hingegen als Sachbezug gesetzlich definiert.

Voraussetzung ist, dass die Gutscheine oder Geldkarten ausschließlich zum Bezug von Waren oder Dienstleistungen beim Arbeitgeber oder einem Dritten berechtigen und zudem ab dem 1. Januar 2022 die Kriterien des Zahlungsdiensteaufsichtsgesetzes (ZAG) erfüllen.

Von einer solchen Berechtigung zum ausschließlichen Bezug von Waren oder Dienstleistungen ist insbesondere nicht auszugehen, wenn der Arbeitnehmer (z. B. aufgrund eines vom Arbeitgeber selbst ausgestellten Gutscheins) zunächst in Vorleistung tritt und der Arbeitgeber ihm die Kosten im Nachhinein erstattet. In diesen Fällen handelt es sich um eine Geldleistung in Form einer nachträglichen Kostenerstattung.

Anhand von verschiedenen Beispielen zeigt das Schreiben auf, welche Leistungen und Gutscheine bzw. Geldkarten als Sachbezug und welche als Geldleistung zu qualifizieren sind.

Kein Sachbezug, sondern Geldleistung ist ab dem

1. Januar 2022 die Gewährung von Gutscheinen oder Geldkarten, die unter lohn- und einkommensteuer-licher Auslegung die Kriterien des ZAG nicht erfüllen:

Geldsurrogate, wie insbesondere die Gewährung von Geldkarten oder Wertguthabenkarten in Form von Prepaid-Kreditkarten mit überregionaler Akzeptanz ohne Einschränkungen hinsichtlich der Produktpalette, die im Rahmen unabhängiger Systeme des unbaren Zahlungsverkehrs eingesetzt werden können (BFH-Urteil vom 4. Juli 2018 – VI R 16/17, BStBl II 2019 Seite 373., Rz. 31).

Allein die Begrenzung der Anwendbarkeit von Gutscheinen oder Geldkarten auf das Inland ist für die Annahme eines Sachbezugs nicht ausreichend.

Die Grundsätze des Schreibens sind ab 1. Januar 2020 anzuwenden. Es ist jedoch nicht zu beanstanden, wenn Gutscheine und Geldkarten, die ausschließlich zum Bezug von Waren oder Dienstleistungen, jedoch die Kriterien des ZAG nicht erfüllen, noch bis zum 31. Dezember 2021 als Sachbezug anerkannt werden.

Einkommensteuer

Ansatz eines steuerlichen Verlusts aus Aktien bei Insolvenz der AG

Es passiert immer häufiger, dass Aktionäre mit großen Hoffnungen Aktien erwerben und nach einiger Zeit feststellen müssen, dass diese Aktien nichts mehr wert sind. Dann stellt sich die Frage, ob sich der Fiskus an den Verlusten durch Verrechnung mit anderen positiven Einkünften beteiligt.

Für entsprechende Verluste aus Anschaffungen nach dem 31. Dezember 2008 und der Verlustrealisierung bis zum 31. Dezember 2019 hat der Bundesfinanzhof diese Frage jetzt beantwortet.

Das Gericht musste entscheiden, ob bei einem Kläger, der börsennotierte Aktien einer inländischen AG im Privatvermögen hielt, in 2013 ein Verlust eingetreten war, der mit Gewinnen aus Aktienverkäufen verrechnet werden konnte. Dies hatte das Finanzamt abgelehnt, da das Einkommensteuergesetz für 2013 (für die Folgejahre bis 2019 ebenfalls) keine Vorschrift enthielt, die dies vorsah. In 2012 war über das Vermögen der AG das Insolvenzverfahren eröffnet worden, aber auch am 31. Dezember 2013 wurde noch ein Stückpreis für die Aktien ausgewiesen. Ein steuerbarer Verlust kann für den Aktionär aber nach Ansicht des Gerichts erst entstehen, wenn er einen endgültigen Verlust wegen der insolvenzbedingten Löschung der AG oder wegen der Ausbuchung der Aktien aus dem Depot erleidet. Diese beiden Tatbestände waren zwar auch nicht im Einkommensteuergesetz enthalten, aber der BFH sah in diesem Gesetz insoweit eine „planwidrige Lücke“, die er durch seine Entscheidung geschlossen hat. Der Aktionär konnte damit zwar in 2013 keine Verlustverrechnung vornehmen, hat mit seiner Klage und Revision aber möglicherweise vielen anderen Anlegern geholfen. Es bleibt zu hoffen, dass der Kläger seinen Einkommensteuerbescheid 2014 noch offen gehalten hat, damit in diesem Jahr die Verrechnung erfolgen kann.

In ähnlichen Fällen muss also unbedingt darauf geachtet werden, in welchem Jahr die Ausbuchung der Aktien aus dem Depot erfolgt ist, damit in diesem Jahr Gewinne aus Aktienverkäufen verrechnet werden können. Ab 2020 gibt es diese Probleme nicht mehr, da im Gesetz im Einzelnen aufgeführt wird, was als Verlust aus Kapitalvermögen anzusehen ist (§ 20 Abs. 6 EStG). Ab diesem Jahr können aber die Verluste nur noch in Höhe von 20.000 Euro p. a. mit anderen Gewinnen und Erträgen verrechnet werden.

Keine Einkommensteuer für Zuteilung von PayPal-Aktien durch eBay-„Spin-Off“

Im Streitfall hielt der Kläger seit 2015 eBay-Aktien. Durch die Unternehmens-Ausgliederung (Spin-Off) des eBay-Bezahlsystems PayPal erhielten die Aktionäre für jede eBay-Aktie eine PayPal-Aktie. Daher wurden in 2015 dem Depot des Klägers PayPal-Aktien zu einem Kurs von 36 Euro je Aktie gutgeschrieben. Das beklagte Finanzamt behandelte die Gutschrift als steuerpflichtige Sachausschüttung. Der Kläger machte geltend, dass er durch die Ausgliederung von PayPal keinen Vermögenszuwachs erfahren habe. Der bisherige Unternehmenswert sei nur auf zwei Aktien aufgeteilt worden.

Das Finanzgericht Köln gab der Klage statt und hob die Einkommensteuerfestsetzung auf. Nach Auffassung des Gerichts ist die Zuteilung von Aktien im Rahmen eines sog. Spin-Offs im Jahr des Aktienbezugs kein steuerpflichtiger Vorgang. Es handele sich um eine Abspaltung und nicht um eine Sachdividende. Die steuerlichen Folgen einer Abspaltung seien erst im Jahr der Veräußerung der Aktien zu ziehen. Doch selbst wenn eine solche Abspaltung nicht festgestellt werden könnte, sei der Kapitalertrag nur mit 0 Euro anzusetzen. Die Ermittlung des wirtschaftlichen Werts der Zuteilung sei gar nicht möglich, weil der Aktionär keine Gegenleistung zu erbringen hatte. Das Urteil ist jedoch nicht rechtskräftig.

„Auto-Abo“ kann steuerliche Auswirkungen haben

Wenn sich Freiberufler oder Selbstständige für ein Auto-Abo entscheiden, d. h. eine monatlich fixe Rate für Nutzung, Wartung und Versicherung zahlen, kann das steuerliche Auswirkungen haben. Wenn das Fahrzeug zu mindestens 10 Prozent beruflich genutzt wird, kann die monatliche Abo-Rate als Betriebsausgabe abgesetzt werden.

Wenn das Fahrzeug auch privat genutzt wird, fällt auf diesen Nutzungsvorteil Einkommensteuer an. Berechnet wird der Vorteil entweder pauschal mit der sog. 1 %-Regel oder exakt mit einem Fahrtenbuch. Die pauschale 1 %-Regel kann genutzt werden, wenn das Fahrzeug zu mindestens 50 % beruflich genutzt wird. Maßstab ist dann der Bruttolistenneupreis des Fahrzeugs. Wird der Pkw zu weniger als 50 % beruflich genutzt, muss der private Nutzungsvorteil durch eine Schätzung oder ein Fahrtenbuch ermittelt werden.

Wer eine ganz genaue Abrechnung der Privatfahrten vornehmen möchte, muss ein Fahrtenbuch führen. Das lohnt sich vor allem, wenn das Fahrzeug selten privat gefahren wird.

Ausgaben für medizinische Masken können sich steuerlich auswirken

Krankheitskosten können als außergewöhnliche Belastungen steuerlich geltend gemacht werden. Damit sich außergewöhnliche Belastungen steuermindernd auswirken, muss die sog. zumutbare Eigenbelastung überschritten werden. Diese ist unterschiedlich hoch und richtet sich nach dem Einkommen, dem Familienstand und der Anzahl der Kinder.

Das Finanzamt erkennt z. B. Ausgaben für Zahnersatz, Brillen, Kuren oder orthopädische Hilfsmittel an. Auch Kosten für medizinische Masken, die wegen der Corona-Pandemie gekauft wurden, können geltend gemacht werden.

Allerdings muss hier unterschieden werden: Wurden die Masken für den privaten Gebrauch gekauft, zählen die Kosten zu den außergewöhnlichen Belastungen. Wurden die Masken ausschließlich aus beruflichen Gründen gekauft, handelt es sich um Werbungskosten bzw. Betriebsausgaben.

Ertragsteuerliche Beurteilung eines Vorweggewinns für die Komplementär-GmbH

Bei einer GmbH & Co. KG kann die Vergütung für die geschäftsführende Tätigkeit eines oder mehrerer Kommanditisten gesellschaftsrechtlich unterschiedlich geregelt werden. Das Zivilrecht lässt hier mehrere Möglichkeiten offen.

- Möglichkeit: Der/die Kommanditist/en schließt/en mit der Kommanditgesellschaft einen Anstellungsvertrag ab und er/sie erhält/erhalten von der Kommanditgesellschaft die vereinbarte Vergütung.

- Möglichkeit: Der/Die Kommanditist/en schließen mit der Komplementär-GmbH einen Anstellungsvertrag ab und erhält/erhalten von der GmbH die vereinbarte Vergütung. Die GmbH erhält von der Kommanditgesellschaft die Vergütungen als Auslagenersatz erstattet.

- Möglichkeit: Die GmbH erhält von der Kommanditgesellschaft einen Vorweggewinnanteil, der ihre persönliche Haftung und die Tätigkeit der Geschäftsführung abgilt. Die GmbH vergütet die Kommanditisten vereinbarungsgemäß nicht.

Die steuerliche Behandlung der 1. und 2. Möglichkeit entspricht der gängigen Handhabung mit Sonderbetriebseinnahmen bei dem/den Kommanditisten und der Verteilung des verbleibenden Gewinns im Verhältnis der gesellschaftlich vereinbarten Quote. Die Lösung bei der 3. Möglichkeit ist aber komplizierter, denn die Kommanditisten haben keinen Anspruch auf eine Vergütung und damit keine Sonderbetriebseinnahmen. Die GmbH erhält einen Vorweggewinnanteil für eine Tätigkeit, die nicht von ihr ausgeübt und ihrerseits auch nicht vergütet wurde.

Der Bundesfinanzhof hat hierzu die folgende Lösung gefunden. Aus dem Vorweggewinnanteil der GmbH werden die der Geschäftsführungstätigkeit zuzurechnenden Beträge für die Kommanditisten ausgesondert und ihnen steuerrechtlich als Vorwegvergütung zugerechnet. Diese Beträge verringern dadurch den Vorweggewinn für die Komplementär-GmbH, der allerdings gesellschaftsrechtlich dieser zusteht. Die Zuführung dieses Anspruchs erfolgt nach Auffassung des Bundesfinanzhofs steuerrechtlich in Form einer verdeckten Einlage durch den/die Kommanditisten. Damit wird das Gesellschafter-Konto der GmbH und auch der Kommanditisten an die Handelsbilanz angepasst. Die Einlagen bei der GmbH bewirken höhere Anschaffungskosten für die GmbH-Anteile der Kommanditisten und entsprechend höhere Werte im Sonderbetriebsvermögen. Durch die von der Finanzverwaltung in dem Verfahren angestrebte – und erreichte – Verlagerung des Vorweggewinns für die GmbH auf die Kommanditisten erfolgt die Besteuerung dieses Gewinnanteils mit Einkommensteuer bei den Kommanditisten anstatt mit Körperschaftsteuer bei der GmbH. Diese von den Gesellschaftern im Urteilsfall möglicher-weise geplante Steuerminderung tritt damit leider nicht ein.

Lohnsteuer

Anforderungen an steuerliche Anerkennung eines geringfügigen Ehegattenarbeitsverhältnisses

Im Streitfall bezog ein Obergerichtsvollzieher Einkünfte aus nicht selbstständiger Arbeit. In seinem Geschäftsbetrieb beschäftigte er auf eigene Kosten drei Büroangestellte: seine Ehefrau, seine Tochter und eine Fremdkraft. In erster Instanz erkannte das Finanzgericht Rheinland-Pfalz das Arbeitsverhältnis zwischen dem Obergerichtsvollzieher und seiner Ehefrau nicht an. Nach Ansicht des Finanzgerichts ist die Arbeitsleistung nicht ausreichend nachgewiesen worden. Allein von der Ehefrau gefertigte Stundenzettel seien nicht weiter aussagekräftig.

Der Bundesfinanzhof entschied, dass Aufzeichnungen betreffend die Arbeitszeit, z. B. Stundenzettel, nur Beweiszwecken dienen. Sie seien für die steuerliche Anerkennung eines Arbeitsverhältnisses zwischen nahen Angehörigen daher nicht zwingend erforderlich. Nach Auffassung der Richter sind Lohnzahlungen an einen im Beruf des Steuerpflichtigen mitarbeitenden Angehörigen als Werbungskosten abziehbar, wenn der Angehörige aufgrund eines wirksamen, inhaltlich dem zwischen Fremden Üblichen entsprechenden Arbeitsvertrags beschäftigt wird, die vertraglich geschuldete Arbeitsleistung erbringt und der Steuerpflichtige seinerseits die Arbeitgeberpflichten, insbesondere die der Lohnzahlung, erfüllt. Bei der nicht vollzeitigen Beschäftigung Angehöriger seien Unklarheiten bei der Wochenarbeitszeit für die steuerliche Anerkennung des Arbeitsverhältnisses unschädlich, wenn die konkrete Arbeitszeit des Angehörigen von den beruflichen Erfordernissen des Steuerpflichtigen abhängt und Unklarheiten deshalb auf die Eigenart des Arbeitsverhältnisses zurückzuführen seien.

Umsatzsteuer

Zur Stromlieferung als selbstständige Leistung neben einer umsatzsteuerfreien Vermietung

Das Finanzgericht Niedersachsen hatte über die Frage zu entscheiden, ob Strom, den der Vermieter über eine Photovoltaikanlage erzeugt und an die Mieter liefert, umsatzsteuerlich als Nebenleistung der Vermietung anzusehen ist.

Das Finanzgericht hat diese Frage verneint und der Klage des Vermieters stattgegeben. Auch wenn Strom über eine Photovoltaikanlage vom Vermieter erzeugt und an die Mieter geliefert wird, handele es sich dabei im Regelfall nicht um eine unselbstständige Nebenleistung der (steuerfreien) Vermietung. Entscheidend sei, dass der Mieter die Möglichkeit habe, den Stromanbieter frei zu wählen. Auch der Europäische Gerichtshof habe in einem vergleichbaren Fall die Stromlieferung als von der Vermietung getrennt angesehen.

Da der Bundesfinanzhof über diese Rechtsfrage bisher noch nicht ausdrücklich entschieden hat und die Finanzverwaltung das Urteil des Europäischen Gerichtshofs nicht anwendet, hat das Finanzgericht Niedersachsen die Revision zugelassen.

Verfahrensrecht

Betriebsprüfung: Kein Anspruch auf Durchführung einer Schlussbesprechung mit persönlicher Anwesenheit der Teilnehmer

Die Antragstellerin wünschte zum Abschluss einer bei ihr durchgeführten Betriebsprüfung eine Schlussbesprechung. Aufgrund der Corona-Pandemie schlug das Finanzamt eine telefonische Schlussbesprechung vor, was die Antragstellerin indes ablehnte. Das Finanzamt ging aus diesem Grund in seinem endgültigen Betriebsprüfungsbericht davon aus, dass an einer Schlussbesprechung kein Interesse bestehe. Daraufhin wollte die Antragstellerin im Wege einer einstweiligen Anordnung die Durchführung einer Schlussbesprechung unter persönlicher Anwesenheit der Beteiligten erreichen. Sie war der Ansicht, dass vor der von ihr begehrten Schlussbesprechung keine Änderungsbescheide aufgrund der Betriebsprüfung ergehen dürften.

Das Finanzgericht Düsseldorf hat den Antrag abgelehnt. Es gebe keinen Anspruch für eine solche Anordnung. Eine Schlussbesprechung müsse nicht unter persönlicher Anwesenheit erfolgen, insbesondere da ein Ende der Corona-Epidemie nicht absehbar sei. Die Abgabenordnung mache keine Vorgaben zu dem Ort sowie der Art und Weise der Durchführung einer Schlussbesprechung. Die Prüfungsfeststellungen könnten auch in einem telefonischen Gespräch erörtert werden. Das entsprechende Angebot des Finanzamts zu einer telefonischen Besprechung habe die Antragstellerin mehrfach abgelehnt. Es sei daher von einem Verzicht auf die Durchführung einer Schlussbesprechung auszugehen.

Arbeitsrecht

Betriebsprüfung: Kein Anspruch auf Durchführung einer Schlussbesprechung mit persönlicher Anwesenheit der Teilnehmer

Die Antragstellerin wünschte zum Abschluss einer bei ihr durchgeführten Betriebsprüfung eine Schlussbesprechung. Aufgrund der Corona-Pandemie schlug das Finanzamt eine telefonische Schlussbesprechung vor, was die Antragstellerin indes ablehnte. Das Finanzamt ging aus diesem Grund in seinem endgültigen Betriebsprüfungsbericht davon aus, dass an einer Schlussbesprechung kein Interesse bestehe. Daraufhin wollte die Antragstellerin im Wege einer einstweiligen Anordnung die Durchführung einer Schlussbesprechung unter persönlicher Anwesenheit der Beteiligten erreichen. Sie war der Ansicht, dass vor der von ihr begehrten Schlussbesprechung keine Änderungsbescheide aufgrund der Betriebsprüfung ergehen dürften.

Das Finanzgericht Düsseldorf hat den Antrag abgelehnt. Es gebe keinen Anspruch für eine solche Anordnung. Eine Schlussbesprechung müsse nicht unter persönlicher Anwesenheit erfolgen, insbesondere da ein Ende der Corona-Epidemie nicht absehbar sei. Die Abgabenordnung mache keine Vorgaben zu dem Ort sowie der Art und Weise der Durchführung einer Schlussbesprechung. Die Prüfungsfeststellungen könnten auch in einem telefonischen Gespräch erörtert werden. Das entsprechende Angebot des Finanzamts zu einer telefonischen Besprechung habe die Antragstellerin mehrfach abgelehnt. Es sei daher von einem Verzicht auf die Durchführung einer Schlussbesprechung auszugehen.

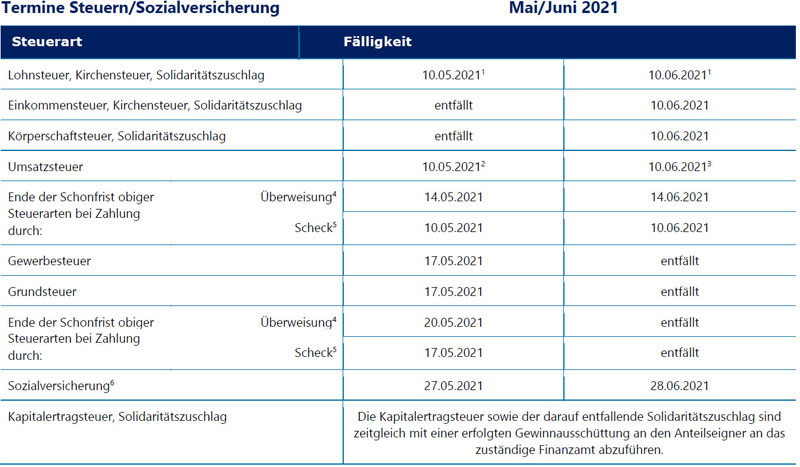

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 25.05.2021/24.06.2021, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…