Mandanten-Information Mai 2023

Sehr geehrte Damen und Herren,

der Bundesfinanzhof nahm Stellung zur Frage der Verwirklichung des Tatbestands der Einkunftsart „Vermietung und Verpachtung“ eines schenkweise und befristeten Quotennießbrauchs, welchen ein Kläger für seinen Gesellschaftsanteil an einer Grundstücksgesellschaft mit seinem volljährigen Sohn vereinbart hat. Fraglich war, ob der Nießbrauchsnehmer nach der Vertragslage und tatsächlichen Handhabung eine einem Gesellschafter ähnliche Stellung innehat.

In weiteren aktuellen Urteilen nahm der Bundesfinanzhof Stellung zur Besteuerung von Stock Options, die von einem ausländischen Arbeitgeber gewährt wurden und zur Entstehung und Berichtigung der Umsatzsteuer bei ratenweiser Vergütung für die Errichtung einer Photovoltaikanlage.

Die Frage, ob die Umsätze aus der kurzfristigen Vermietung von Wohncontainern an Erntehelfer dem ermäßigten Umsatzsteuersatz unterliegen, auch wenn es sich nicht um Wohn- und Schlafräume in einem Gebäude handelt, wurde ebenfalls vom Bundesfinanzhof geklärt.

Zudem werden ab 01.04.2023 laut Bundesfinanzministerium die geänderten Programmablaufpläne für den Lohnsteuerabzug 2023 angewendet und es greifen Lohnerhöhungen für Beschäftigte verschiedener Branchen.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformation oder zu anderen Themen? Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Einkommensteuer

Vermietung und Verpachtung – Zurechnung der Einkünfte bei Quotennießbrauch an einem Gesellschaftsanteil

Durch die Bestellung des Nießbrauchs an einem Gesellschaftsanteil an einer vermögensverwaltenden Personengesellschaft erzielt der Nießbraucher ‑ anstelle des Gesellschafters ‑ die auf den Anteil entfallenden Einkünfte aus Vermietung und Verpachtung, wenn und soweit er aufgrund der ihm vertraglich zur Ausübung überlassenen Stimm- und Verwaltungsrechte grundsätzlich in der Lage ist, auch an Grundlagengeschäften der Gesellschaft mitzuwirken.

Entsprechendes gilt nach einem Urteil des Bundesfinanzhofs beim Quotennießbrauch an einem Gesellschaftsanteil. Der Quotennießbraucher erzielt nur dann die auf den Anteil entfallenden Einkünfte aus Vermietung und Verpachtung, wenn die vertraglichen Regelungen über die Bestellung des Quotennießbrauchs sicherstellen, dass der Gesellschafter die Entscheidungen ‑ und zwar auch solche, die die Grundlagen der Gesellschaft betreffen ‑ nicht alleine und/oder gegen den Willen des Quotennießbrauchers treffen kann.

Hinweis

Laut Bundesfinanzhof sind vertragliche Regelungen wohl schädlich, die jenseits des Anwendungsbereichs des § 1071 Abs. 2 BGB dem Gesellschafter das Mitwirken zubilligen, ohne Rücksicht auf den Nießbraucher nehmen zu müssen.

Besteuerung von Stock Options von ausländschem Arbeitgeber im Fall des Ansässigkeitswechsels

Wenn einem Arbeitnehmer im Rahmen seines Arbeitsverhältnisses Stock Options gewährt werden, werden die daraus resultierenden geldwerten Vorteile erst zum Zeitpunkt der Ausübung der Option zufließen. Die geldwerten Vorteile aus der Ausübung der Stock Options werden ‑ ungeachtet der Besteuerung zum Zeitpunkt der Optionsausübung ‑ zeitraumbezogen gewährt und sind deshalb anteilig dem Erdienenszeitraum zuzuordnen. Nach dem Veranlassungsprinzip geht es dabei grundsätzlich um den Zeitraum zwischen der Gewährung der Stock Options und deren erstmaliger Ausübbarkeit. Eine abschließende Beurteilung ist aber nur anhand der konkreten Vereinbarungen bei Gewährung der Stock Options sowie der sonstigen Umstände des Einzelfalls möglich.

Bei grenzüberschreitenden Sachverhalten richtet sich laut Bundesfinanzhof eine etwaige abkommensrechtliche Freistellung der Einkünfte nach der Tätigkeit im Erdienenszeitraum. Soweit das Doppelbesteuerungsabkommen mit den USA (DBA-USA 1989/2008) an eine „in einem Vertragsstaat ansässige Person“ anknüpfe, ist dagegen allein die Ansässigkeit zum Zeitpunkt des Zuflusses der Einkünfte maßgeblich.

Zufluss von Bonuszinsen aus einem Bausparvertrag bei nur buchmäßigem Ausweis der Zinsen auf Bonuskonto

Bonuszinsen aus einem Bausparvertrag fließen einem Steuerpflichtigen nicht bereits mit dem jährlichen Ausweis der Zinsen auf einem von der Bausparkasse geführten Bonuskonto zu, wenn ein Anspruch auf die Bonuszinsen nur nach einem Verzicht auf das Bauspardarlehen entsteht, die Bonuszinsen erst bei Auszahlung des Bausparguthabens fällig werden und über sie nur in Verbindung mit dem Bauspargut-haben verfügt werden kann. So entschied der Bundesfinanzhof.

Das Finanzgericht hat demnach zu Recht entschieden, dass das Finanzamt berechtigt war, die Bonuszinsen im Streitjahr in voller Höhe der Besteuerung zu unterwerfen. Im Streitfall handelte es sich bei den von der Bausparkasse gutgeschriebenen Bonuszinsen um eine Erhöhung der dem Kläger für die Überlassung des Bausparguthabens gewährten Guthabenzinsen. Die Bonuszinsen stellten deshalb ‑ ebenso wie die Guthabenzinsen ‑ ein Entgelt für die Überlassung von Kapitalvermögen zur Nutzung dar. Etwas anderes gilt nicht deshalb, weil bei einem Bausparvertrag das Sparen in der Regel lediglich Durchgangsstadium auf dem Weg zur Erlangung eines Bauspardarlehens ist. Denn dies schließt nicht aus, dass im Einzelfall der Sparzweck für den Abschluss eines Bausparvertrags (mit-)bestimmend ist. Das gilt jedenfalls dann, wenn die Erwartung einer Rendite aus dem Bauspargut-haben im Vordergrund steht. Dabei genügt es, wenn die Absicht, Einkünfte aus Kapitalvermögen zu erzielen, nur als Nebenzweck verfolgt wird.

Veräußerung eines Kaufhauses nach Fassadensanierung kein gewerblicher Grundstückshandel

Ein gewerblicher Grundstückshandel liegt mangels einer nachhaltigen Tätigkeit nicht vor, wenn lediglich ein Objekt (vorliegend ein Einzelhandels-Kaufhaus) angeschafft, die Fassade saniert und es anschließend veräußert wird. Dies gilt laut einem Urteil des Finanzgerichts Hamburg jedenfalls dann, wenn die Steuerpflichtige im Rahmen der Fassadensanierung keine Aktivitäten entwickelt, die nach Umfang und Gewicht über das hinausgehen, was beim Bau eines jeden Gebäudes erforderlich ist.

Hinweis

Zur Beurteilung der korrekten Abgrenzung zwischen privater Vermögensverwaltung und gewerb-lichem Grundstückshandel sei auf die Einkommen-steuer-Hinweise 2020, Anhang 17 (Bundesfinanzministerium vom 26.03.2004) hingewiesen.

Berechnung der AfA: Restnutzungsdauer eines Mietobjekts nach Immobilienwertverordnung

Von einem Steuerpflichtigen können eingeholte Wertgutachten, in denen die Restnutzungsdauern von Mietobjekten nach der Immobilienwertverordnung (ImmoWertV) berechnet werden, der Ermittlung der Abschreibung für Abnutzung (AfA) zugrunde gelegt werden. So entschied das Finanzgericht Münster.

Den Steuerpflichtigen steht nach den Grundsätzen des Urteils des Bundesfinanzhofs ein Wahlrecht zu, sich mit den typisierten AfA-Sätzen zufriedenzugeben oder eine tatsächlich kürzere Nutzungsdauer geltend zu machen und darzulegen. Dabei ist keine Gewissheit über eine kürzere tatsächliche Nutzungsdauer erforderlich. Vielmehr kann allenfalls größtmögliche Wahrscheinlichkeit verlangt werden, sodass eine Schätzung des Steuerpflichtigen nur dann zu verwerfen ist, wenn sie eindeutig außerhalb des angemessenen Schätzungsrahmens liegt. Dabei kann das Verfahren der Gebäudesachwertermittlung nach der ImmoWertV Anwendung finden, auch wenn dieses eine modellhafte Berechnung darstellt, die nicht primär auf die Ermittlung der tatsächlichen Nutzungsdauer nach dem Einkommensteuergesetz gerichtet ist. Ausgehend von diesen Grundsätzen sind daher auf Grundlage eingereichter Gutachten ermittelte Restnutzungsdauern nicht zu beanstanden.

Stille Beteiligung am Unternehmen des Arbeit-gebers – Einkünfte aus Kapitalvermögen oder

aus nichtselbstständiger Arbeit?

Ein am Gewinn und Verlust des Unternehmens beteiligter stiller Gesellschafter ist nicht als Mitunternehmer anzusehen, wenn er weder am Unternehmenswert noch am Zuwachs der stillen Reserven des Betriebsvermögens einschließlich des Firmenwerts beteiligt ist und ihm auch keine über das Recht, die Jahresabschlüsse einschließlich der Prüfungsberichte des Abschlussprüfers einzusehen, hinausgehenden Stimm- oder Widerspruchsrechte zustehen. So entschied das Finanzgericht Baden-Württemberg.

Der Umstand, dass der Arbeitnehmer keinen arbeitsvertraglichen Anspruch auf Einräumung der stillen Beteiligung hat, spricht für ein unabhängig vom Arbeitsverhältnis bestehendes Sonderrechtsverhältnis. Bei der Möglichkeit, die stille Einlage durch stehengelassene Gewinnanteile zu erbringen, handelt es sich um eine übliche Möglichkeit zur Einlageerbringung.

Eine Veranlassung der stillen Beteiligung durch das Arbeitsverhältnis lässt sich nicht daraus herleiten, dass die Gewinnbeteiligung des Arbeitnehmers aus der stillen Beteiligung nicht auf einen bestimmten – absoluten und angemessenen – Prozentsatz der Einlageleistung begrenzt ist.

Die Gewinnanteile aus der stillen Beteiligung an der GmbH führen hier beim Kläger nicht zu Einkünften aus nichtselbstständiger Arbeit, sondern zu Einkünften aus Kapitalvermögen.

Umsatzsteuer

Errichtung einer Photovoltaikanlage: Steuerentstehung und -berichtigung bei späterer Vereinnahmung des Entgelts

Der Bundesfinanzhof hatte u. a. die Frage zu klären, ob der Unternehmer im Hinblick auf eine getroffene Fälligkeitsabrede, nach der die vereinbarte Vergütung nur insoweit zur Zahlung fällig wird, als sie aus den laufenden Einnahmen der Stromeinspeisung des Auftraggebers beglichen werden kann, bereits für den Besteuerungszeitraum der Steuerentstehung berechtigt ist, die nach vereinbarten Entgelten berechnete Steuer zu berichtigen.

Die Steuer entsteht auch dann mit der Leistungsausführung, ohne dass es zu einer Steuerberichtigung kommt, wenn der Unternehmer für die Errichtung einer Photovoltaikanlage mit dessen Betreiber vereinbart, dass das Entgelt hierfür nur insoweit geschuldet wird, als es durch Einnahmen aus der Stromeinspeisung beglichen werden kann. Die Klägerin ist hier nicht berechtigt, die Steuer für die jeweilige Teilleistung im Umfang des jeweiligen Unterschiedsbetrags zwischen dem vereinbarten und dem vereinnahmten Entgelt zu berichtigen.

Ermäßigte Umsatzsteuer bei Vermietung nicht ortsfester Wohncontainer an Arbeitnehmer

Der Bundesfinanzhof hat klargestellt, dass nicht nur die Vermietung von Grundstücken und mit diesen fest verbundenen Gebäuden nach dem Umsatzsteuer-gesetz begünstigt ist, sondern allgemein die Vermietung von Wohn- und Schlafräumen durch einen Unternehmer zur kurzfristigen Beherbergung von Fremden und damit auch die Vermietung von Wohn-containern an Erntehelfer.

Dies entspricht auch dem Unionsrecht. Im Verzeichnis der Lieferungen von Gegenständen und Dienstleistungen, auf die ermäßigte Mehrwertsteuersätze angewendet werden können, sind die Beherbergung in Hotels und ähnlichen Einrichtungen, einschließlich der Beherbergung in Ferienunterkünften, und die Vermietung von Campingplätzen und Plätzen für das Abstellen von Wohnwagen angeführt. Die „Beherbergung in Ferienunterkünften“ umfasst auch die Vermietung von Zelten, Wohnanhängern oder Wohnmobilen, die auf Campingplätzen aufgestellt sind und als Unterkünfte dienen.

Verwendung eines neu erworbenen Pkw teils für steuerpflichtige, teils für steuerfreie Umsätze – Vorsteueraufteilung nicht nach Umsatzschlüssel

Wird ein Pkw nach der Anschaffung teils zur Erzielung steuerpflichtiger und teils zur Erzielung steuerfreier Umsätze verwendet, ist die Vorsteueraufteilung für den Pkw auf Grundlage der Fahrleistung des Pkw vorzunehmen. Eine Aufteilung im Verhältnis der auf die steuerpflichtigen bzw. steuerfreien Umsätze entfallenden Fahrleistungen führt laut Finanzgericht

Baden-Württemberg zu einer präziseren wirtschaftlichen Zurechnung als der Umsatzschlüssel.

Wenn eine Unternehmerin den neuen Pkw kurz vor Jahresende (hier: November) erworben und im Jahr der Anschaffung des Pkw bereits zuvor einen anderen „funktionsgleichen” Pkw für die gleichen Umsätze genutzt hat, ist für die Vorsteueraufteilung auf die tatsächliche Verwendung sowohl des alten als auch des neuen Pkw im gesamten Kalenderjahr und somit auf die Gesamtfahrleistung im gesamten Kalenderjahr abzustellen.

Wenn der neu angeschaffte Pkw ab der Anschaffung bis zum Jahresende in einem anderen Umfang als bei der Vorsteueraufteilung beim Kauf auf Basis der Gesamtfahrleistung für das Kalenderjahr ermittelt für steuerpflichtige bzw. steuerfreie Umsätze genutzt wird, ist insoweit eine Vorsteuerberichtigung vorzunehmen. Es kann jedenfalls in Fällen, bei denen ein bereits vorhandenes Wirtschaftsgut durch ein funktionsgleiches ausgetauscht wird, zu einem Nebeneinander der Anwendung von Vorsteuerabzugsausschluss und zur Berichtigung des Vorsteuerabzugs kommen.

Körperschaftsteuer

Tatsächliche Durchführung eines Gewinnabführungsvertrags – Anerkennung einer körperschaftsteuerrechtlichen Organschaft

Wenn es während der Mindestvertragslaufzeit von fünf Jahren zur Nichtdurchführung des Gewinnabführungsvertrags kommt, führt dies nicht nur zu einer Unterbrechung der körperschaftsteuerrechtlichen Organschaft für einzelne Veranlagungszeiträume, sondern insgesamt zu einer (rückwirkenden) Nichtanerkennung der körperschaftsteuerrechtlichen Organschaft.

Die tatsächliche Durchführung des Gewinnabführungs- und Beherrschungsvertrags setzt nach einem Urteil des Bundesfinanzhofs voraus, dass er entsprechend den vertraglichen Vereinbarungen vollzogen wird. Dies bedeutet u. a., dass die nach den Grundsätzen ordnungsmäßiger Buchführung ermittelten Gewinne tatsächlich durch Zahlung oder Verrechnung an den Organträger abgeführt werden. „Verrechnung“ ist in diesem Zusammenhang so zu verstehen, dass es sich um eine einer tatsächlichen Zahlung gleichstehende Aufrechnung handeln muss; die reine Buchung der Forderung ohne Erfüllungswirkung ist dagegen nicht ausreichend.

Steuerliches Einlagekonto: Gesellschafter hat keine Anfechtungsbefugnis

Das Körperschaftsteuergesetz schreibt vor, dass der Bestand des steuerlichen Einlagekontos mit einem besonderen Bescheid festzuschreiben ist. Auf dem Konto sind insbesondere die Einlagen zu erfassen, die der Gesellschafter an „seine“ Kapitalgesellschaft geleistet hat. Wenn solche Einlagen später an den Gesellschafter aus dem Einlagekonto zurückgezahlt werden, dann muss der Gesellschafter diese sog. Einlagenrückgewähr nicht versteuern. Obgleich der Bescheid somit im Wesentlichen Bedeutung für die Besteuerung des Gesellschafters hat, richtet sich der Bescheid ausschließlich an die Kapitalgesellschaft.

Der Bundesfinanzhof hat diese Auffassung bestätigt. Grundsätzlich kann ein Bescheid nur von den Adressaten angefochten werden. Das ist im Fall des Bescheids nach dem Körperschaftsteuergesetz die Kapitalgesellschaft und allein sie kann deshalb Einspruch einlegen und Klage erheben. Der Gesellschafter der Kapitalgesellschaft ist nicht Adressat, sondern als Dritter lediglich mittelbar von dem Bescheid betroffen. Ein eigenes Anfechtungsrecht des Gesellschafters (sog. Drittanfechtungsrecht) ist auch nicht ausnahmsweise anzuerkennen. Zum einen besteht keine Rechtsschutzlücke, da die Kapitalgesellschaft Fehler des Bescheids im Rechtsbehelfsverfahren geltend machen kann. Zum anderen hat ein solches Recht zur Folge, dass der Bescheid noch nach vielen Jahren vom Gesellschafter angefochten werden kann und dauerhaft kein Rechtsfrieden eintritt. Die Versagung eines eigenen Anfechtungsrechts des Gesellschafters ist auch mit der Rechtsschutzgarantie des Grundgesetzes vereinbar (Art. 19 Abs. 4 GG).

Sonstiges

Änderung beim Lohnsteuerabzug: Arbeitnehmer dürfen mit mehr Netto-Gehalt rechnen

Ab 01.04.2023 werden laut Bundesfinanzministerium die geänderten Programmablaufpläne für den Lohnsteuerabzug 2023 angewendet. Berücksichtigt wird dabei „die Anhebung des Arbeitnehmer-Pauschbetrags auf 1.230 Euro und des Entlastungs-betrags für Alleinerziehende auf 4.260 Euro durch das Jahressteuergesetz 2022“. Das heißt unter anderem für Angestellte oder Beamte: Durch die höheren Steuerfreibeträge können sie auch mit einem höheren Netto-Gehalt auf ihrem Konto rechnen.

Lohnerhöhungen für Beschäftigte verschiedener Branchen

Tarifbeschäftigte Mitarbeiter im Bauhauptgewerbe –Hoch-, Tief oder Straßenbau – können sich seit 01.04.2023 über mehr Gehalt freuen. Im Westen um 2 Prozent und im Osten um 2,7 Prozent. Im Mai steht zudem noch eine Einmalzahlung über 450 Euro an.

Der branchenbezogene Mindestlohn für Maler und Lackierer steigt ab 01.04.2023 von 13,80 auf 14,50 Euro. Für Helfer beträgt der Mindestlohn dann 12,50 Euro; das ist eine Erhöhung von 1,10 Euro pro Stunde.

Der tarifliche Mindestlohn für Leihbeschäftigte liegt ab 01.04.2023 bei mindestens 13 Euro pro Stunde. Die Stundenentgelte richten sich nach der jeweiligen Entgeltgruppe. Eine Übersicht für alle Entgeltgruppen liefert die IG Metall.

Bundesregierung einigt sich auf neues Förder-konzept für erneuerbares Heizen

Die Bundesregierung hat sich am 19.04.2023 auf ein neues Förderkonzept zum erneuerbaren Heizen verständigt. Mit dem Gesetzentwurf zur Novelle des Gebäudeenergiegesetzes wird der verbindliche Umstieg auf erneuerbare Energien beim Heizen gesetzlich verankert. D. h. konkret, dass ab dem 01.01.2024 möglichst jede neu eingebaute Heizung zu mindestens 65 % mit Erneuerbaren Energien betrieben werden muss. Daher wird in der Folge auch die Förderung angepasst.

Das Gebäudeenergiegesetz wird nun dem Bundestag und Bundesrat zugeleitet.

Vorsicht bei Sanierungsmaßnahmen

Der Gesetzgeber versucht mit gesetzlichen Vorgaben die energetische Gebäudesanierung als wichtigen Baustein der Energiewende voranzubringen. Dabei wurde ganz offensichtlich ein Aspekt übersehen, der diese Bemühungen stark behindern kann. Laut der Sachverständigengesellschaft Richardson in Witten wird in nächster Zeit das Thema Asbest dramatisch an Bedeutung gewinnen. Es ist nicht bekannt, wie viele Wohnungen und Gebäude, die bis zum Verbot im Jahr 1993 gebaut wurden, Asbest enthalten. Der Anteil dürfte aber erheblich sein.

Da bei energetischen Sanierungsmaßnahmen Asbest-fasern freigesetzt werden können, greifen die gesetzlichen Schutzmaßnahmen, was zu erheblichen Kostensteigerungen führen kann.

Hinweis:

Bevor eine energetische Gebäudesanierung realisiert wird, sollte bei betroffenen Objekten vorab eine Asbestverprobung durch einen Sachverständigen in Auftrag gegeben werde, Nur so sind unkalkulierbare Risiken zu vermeiden.

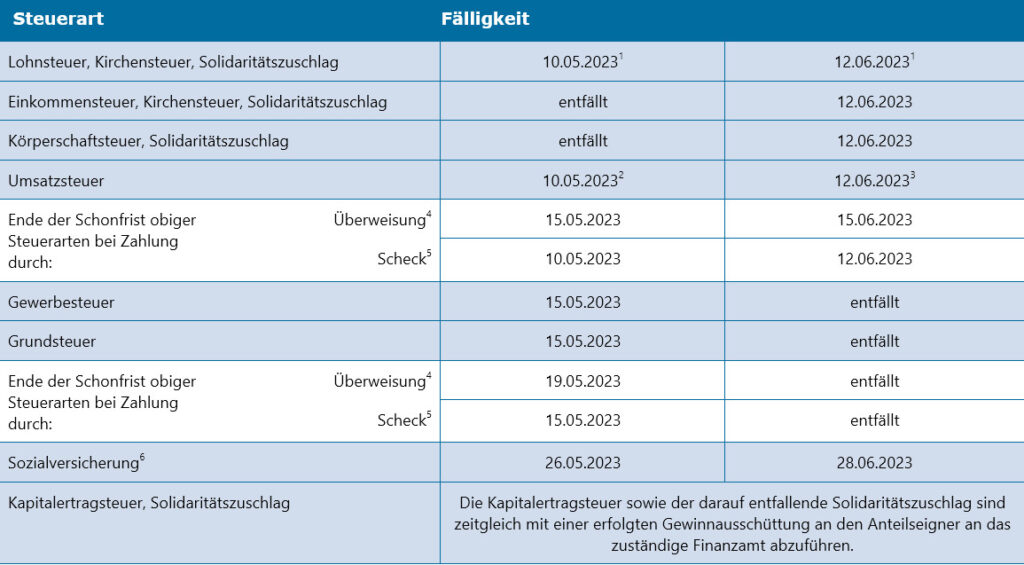

Termine Steuern/Sozialversicherung Mai 2023/ Juni 2023

- Für den abgelaufenen Monat.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern mit Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

- Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

- Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

- Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

- Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 24.05.2023/26.06.2023, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…