Mandanten-Information September 2020

Sehr geehrte Damen und Herren,

zu einer ernsthaften und nachhaltigen Hochschulausbildung gehört auch die Teilnahme an den für die Erlangung der angestrebten beruflichen Qualifikation erforderlichen Prüfungen. Wegen Nichterscheinens zur Prüfung kann das Kind einer Kindergeldempfängerin seinen Prüfungsanspruch in seinem Studiengang verlieren und nach Auffassung des Bundesfinanzhofs die Mutter zugleich den Kindergeldanspruch.

Besondere Kosten des eigenen Wohnhauses können von den Gerichten als außergewöhnliche Belastung anerkannt werden, so z. B. die Kosten zur Beseitigung von Hausschwamm. Die Prozesskosten wegen Baumängeln oder Kosten zur Beseitigung von „Mardertoiletten“ stellen nach finanzgerichtlicher Ansicht keine außergewöhnlichen Belastungen dar.

Im Rahmen der Maßnahmen im Zusammenhang mit der Corona-Pandemie gilt es auch weiterhin Änderungen zu beachten. So gilt bis zum 31.12.2020 der verringerte Umsatzsteuersatz von 16 Prozent und daher sinkt in dieser Zeit die Grenze für die Abschreibung sog. geringwertiger Wirtschaftsgüter. Zudem wurde höchstrichterlich entschieden, dass die Corona-Soforthilfe nicht gepfändet werden darf.

Haben Sie Fragen zu den Artikeln dieser Ausgabe der Monatsinformationen oder zu anderen Themen?

Bitte sprechen Sie uns an.

Wir beraten Sie gerne.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Themen der Ausgabe im September 2020

Einkommensteuer

Anspruch auf Kindergeld endet bei Nichtantritt zur letztmaligen Prüfung

Wegen des Nichterscheinens zur Prüfung verlor der Sohn einer Kindergeldempfängerin seinen Prüfungsanspruch in seinem Studiengang. Der zuständige Prüfungsausschuss stellte den endgültigen Verlust des Prüfungsanspruchs fest. Nach vorheriger Anhörung wurde der Sohn mit Bescheid vom 05.05.2015 exmatrikuliert. Die Familienkasse hob für den Monat März 2015 die Kindergeldfestsetzung auf, weil der Sohn bereits exmatrikuliert gewesen sei. Die Mutter ist der Meinung, es komme für das Ende der Berufsausbildung auf den Zeitpunkt an, zu welchem die Exmatrikulation wirksam geworden sei.

Der Bundesfinanzhof entschied, dass im Streitmonat März 2015 kein Anspruch auf Kindergeld mehr bestand, da der Sohn nicht mehr für einen Beruf ausgebildet wurde. Die Hochschulausbildung sei grundsätzlich Ausbildungsmaßnahme, wenn und solange der Sohn im In- oder Ausland als ordentlicher Studierender immatrikuliert sei. Allerdings komme es allein auf eine formelle Immatrikulation beim Fehlen der ernsthaften und nachhaltigen Ausbildungsbemühungen nicht an. Soweit Anhaltspunkte dafür bestehen würden, dass das Kind seinem gewählten Ausbildungsgang nicht ernsthaft und hinreichend nachgeht, indem etwa nur eine „Pro-forma-Immatrikulation“ besteht, liege keine Berufsausbildung vor. Zu einer ernsthaften und nachhaltigen Hochschulausbildung gehöre auch die Teilnahme an den für die Erlangung der angestrebten beruflichen Qualifikation erforderlichen Prüfungen.

Selbst genutztes Eigenheim: Prozesskosten wegen Baumängeln keine außergewöhnlichen Belastungen

Ein Ehepaar beauftragte im Oktober 2015 ein Massivbau-Unternehmen mit der Errichtung eines Zweifamilienhauses mit Unterkellerung auf einem in ihrem Eigentum stehenden Grundstück. Wegen gravierender Planungs- und Ausführungsfehler ging das Ehepaar gegen das Bauunternehmen gerichtlich vor und zahlte allein im Jahr 2017 Gerichts- und Rechtsanwaltskosten von rund 13.700 Euro. 2018 wurde über das Vermögen des Bauunternehmens das Insolvenzverfahren eröffnet. Das Ehepaar machte in seiner Einkommensteuererklärung für 2017 u. a. die ihm entstandenen Prozesskosten als außergewöhnliche Belastungen geltend und wies auf seine extrem angespannte finanzielle Situation hin.

Das beklagte Finanzamt und auch das Finanzgericht Rheinland-Pfalz lehnten die beantragte Steuerermäßigung ab. Die Ansprüche, die die Kläger mit den Gerichtsverfahren verfolgt hätten, hätten zwar ihr zukünftiges Eigenheim betroffen und seien für sie von erheblicher wirtschaftlicher Bedeutung gewesen. Jedoch habe für die Eheleute zu keiner Zeit die Gefahr bestanden, die Existenzgrundlage zu verlieren oder die lebensnotwendigen Bedürfnisse nicht mehr befriedigen zu können. Beide seien erwerbstätig gewesen und hätten eine ihrem Wohnbedürfnis entsprechende Mietwohnung bewohnt. Das Baugrundstück sei nicht lebensnotwendig gewesen. Es hätte notfalls verkauft werden können. Des Weiteren seien die Aufwendungen auch nicht außergewöhnlich. Der Erwerb eines Eigenheims berühre typischerweise das Existenzminimum nicht und erscheine deshalb steuerlich als Vorgang der normalen Lebensführung. Auch seien Baumängel nicht unüblich, sodass entsprechende Prozesskosten wegen solcher Mängel ebenfalls nicht als außergewöhnliche Belastungen geltend gemacht werden könnten. Zudem sei auch der Bundesfinanzhof der Auffassung, dass Prozesskosten wegen Baumängeln am selbst genutzten Einfamilienhaus keine außergewöhnlichen Belastungen darstellen.

Abzug als außergewöhnliche Belastungen für besondere Kosten des eigenen Wohnhauses

Eine besondere Vorschrift im Einkommensteuergesetz (EStG) sieht den Abzug von größeren Aufwendungen vor, die einem Steuerpflichtigen zwangsläufig erwachsen und denen er sich aus rechtlichen, tatsächlichen oder sittlichen Gründen nicht entziehen kann. Nach der dazu ergangenen steuerlichen Rechtsprechung fallen darunter insbesondere nicht von einer Versicherung getragene Krankheitskosten, Schadensbeseitigungskosten nach Naturkatastrophen und auch Lösegeldzahlungen aufgrund von Erpressungen.

Im Zusammenhang mit dem selbst bewohnten Haus/der Eigentumswohnung sind auch Kosten für die Beseitigung von Wasserschäden, wenn kein Verschulden des Eigentümers vorliegt, oder die Beseitigung von Hausschwamm von den Gerichten als außergewöhnliche Belastung anerkannt worden. Weiter sind Kosten für den Einbau eines Treppenlifts berücksichtigt worden und auch der behindertengeeignete und rollstuhlgerechte Umbau des Eingangs und eines Badezimmers, wenn dies medizinisch indiziert ist.

Dagegen sind erhebliche Kosten zur Beseitigung von „Mardertoiletten“ (7 Stück, Kosten ca. 47.000 Euro) vom Finanzgericht nicht anerkannt worden. Das gleiche gilt auch für Prozesskosten, die für Prozesse gegen Bauunternehmen wegen Schlechtleistung angefallen sind, weil durch diese Kosten die Existenzgrundlage der Bauherren nicht gefährdet war (s. o.). Das Gericht hatte dabei aber nicht geprüft, ob die Prozesskosten zusammen mit der weiterlaufenden Miete für eine Wohnung und die Abtragung der Verbindlichkeiten für die Herstellungskosten eine Existenzgefährdung zur Folge haben könnte. Wobei die Tilgung der Hausverbindlichkeiten natürlich nur als Vermögensumschichtung, nicht als Belastung anzusehen ist.

Keine Doppelberücksichtigung von einmaligem Aufwand

Im Streitfall wurden im Jahr 2008 angeschaffte und in 2009 bezahlte Klimageräte versehentlich doppelt erfasst. Zunächst wurden diese im Zahlungsjahr als sofort abzugsfähige Werbungskosten berücksichtigt und zusätzlich im Wege der Absetzung für Abnutzung (AfA) beginnend ab Anschaffung in 2008. Zwar wurde der Fehler durch eine Betriebsprüfung festgestellt. Die Streichung des sofort abzugsfähigen Erhaltungsaufwandes unterblieb jedoch. Mittlerweile konnte der Sofortabzug des Erhaltungsaufwandes nicht mehr rückgängig gemacht werden, da das Jahr 2009 feststellungsverjährt ist. Die Klägerin (eine Gesellschaft des Bürgerlichen Rechts – GbR) begehrte für die Folgejahre nun trotz des nicht geänderten Sofortabzugs die Berücksichtigung der weiteren Abschreibung. Mit der Klage hatte sie in erster Instanz keinen Erfolg.

Der Bundesfinanzhof wies die Revision der Klägerin ab. Die Vorinstanz – das Finanzgericht Düsseldorf – habe die Gewährung von Werbungskosten in Form von AfA für das Streitjahr zu Recht abgelehnt. Durch die Geltendmachung der AfA und die gleichzeitige Berücksichtigung der vollständigen Netto-Anschaffungskosten als sofort abziehbare Werbungskosten (Erhaltungsaufwand) habe die Klägerin ihr AfA-Volumen für die Klimageräte vollständig verbraucht, so der Bundesfinanzhof.

Mehrwertsteuerabsenkung: Für abschreibbare Wirtschaftsgüter neue Grenze beachten!

Arbeitsmittel, die mehrere Jahre beruflich genutzt werden, können dennoch vollständig im Jahr der Anschaffung als Werbungskosten geltend gemacht werden, wenn sie unterhalb eines bestimmten Grenzbetrages bleiben. Dabei handelt es sich um einen Bruttobetrag, seit 2018: 800 Euro plus Umsatzsteuer.

Für Anschaffungen ab dem 01.07.2020 bis zum 31.12.2020 gilt jedoch der verringerte Umsatzsteuersatz von 16 Prozent. Daher sinkt in dieser Zeit die Grenze für die Abschreibung sog. geringwertiger Wirtschaftsgüter von 952 auf 928 Euro. Die Regelung gilt nicht nur für Unternehmer, sondern auch für Arbeitnehmer und Vermieter.

Für die Anwendung des Umsatzsteuersatzes ist der Leistungszeitpunkt maßgeblich. Wenn ein Steuerpflichtiger z. B. im Juni 2020 einen Computer für 950 Euro bestellt hat, aber die Lieferung erst im Juli 2020 erfolgt, muss der Computer über die gewöhnliche Nutzungsdauer von drei Jahren abgeschrieben werden, denn der Bruttobetrag übersteigt die Grenze von 928 Euro. Wäre die Lieferung noch im Juni 2020 erfolgt, wären die Anschaffungskosten sofort in voller Höhe als Werbungskosten abzugsfähig gewesen.

Lohnsteuer

Versteuerung von Essenszuschüssen in Form von „R.-Restaurantschecks“

Eine Gesellschaft Bürgerlichen Rechts (GbR) beschäftigte bis zu 21 Mitarbeiter. Unter anderem übergab sie an ihre Arbeitnehmer sog. R.-Restaurantschecks. Die Restaurantschecks wurden mit dem amtlichen Sachbezugswert bewertet und pauschal versteuert. Die GbR verwies auf die Anweisung der Oberfinanzdirektion (OFD) Nordrhein-Westfalen. In ihrer Anweisung zum Thema „Gehaltsumwandlung; Nettolohnoptimierung durch steuerfreie und pauschalbesteuerte Arbeitergeberleistung” gehe die OFD von einer zulässigen Steuervergünstigung aus.

Die Klage der GbR hatte vor dem Finanzgericht Sachsen-Anhalt Erfolg. Nach Auffassung des Gerichts dient die Ausgabe der Restaurantschecks der Verpflegung der Arbeitnehmer. D. h., sie sei mit einer Mahlzeitengestellung durch den Arbeitgeber im Wesentlichen vergleichbar und daher mit dem amtlichen Sachbezugswert anzusetzen.

Gewerbesteuer

Anrechnung der Gewerbesteuer auf die Einkommensteuer

Die auf die Einkünfte entfallende Einkommensteuer nach der Tabelle wird dann verringert, wenn darin Einkünfte aus Gewerbebetrieb enthalten sind und hierauf Gewerbesteuer zu entrichten ist. Die geschuldete Gewerbesteuer wird aber nicht voll angerechnet, sondern nur begrenzt durch zwei Schranken.

- Grenze: Der Anrechnungsbetrag kann höchstens das 3,8-fache des festgesetzten Gewerbesteuermessbetrags ausmachen. Außerdem gilt hier die tatsächlich festgesetzte Gewerbesteuer als weiterer Höchstwert.

- Grenze: Von der Summe aller positiven Einkünfte ist der darin enthaltene Anteil an den Einkünften aus Gewerbebetrieb zu ermitteln. Dieser Anteil, bezogen auf die tarifliche Einkommensteuer, kann höchstens gekürzt werden.

Bei dem Mitunternehmer einer gewerblichen Personengesellschaft wird der Höchstbetrag aus seinem Anteil am Gewerbesteuermessbetrag der Gesellschaft errechnet. Maßstab für den Anteil ist die Beteiligung der Gesellschafter am Gewinn ohne Vorweggewinne, Tätigkeitsvergütungen, Zinsen an Gesellschafter und Ergebnisse aus einem Sonderbetriebsvermögen. Dies wirkt sich insbesondere für den geschäftsführenden Gesellschafter mit entsprechender Vergütung negativ aus.

Beteiligt an der Aufteilung sind nur Gesellschafter, die am Ende des Kalenderjahres noch Mitglieder der Gesellschaft sind. Im Laufe des Jahres ausgeschiedene Gesellschafter erhalten damit keinen Anrechnungsbetrag. Ein neu eintretender Gesellschafter ist dagegen mit seiner Quote am Restgewinn am Gewerbesteuermessbetrag beteiligt, unabhängig davon, wann er in die Gesellschaft eingetreten ist.

Im Zuge der gesetzlich eingeführten Vergünstigungen zur Bekämpfung der wirtschaftlichen Folgen der Corona-Pandemie ist der Anrechnungsfaktor ab 2020 auf 4,0 erhöht worden.

Umsatzsteuer

Zum Vorsteuerabzug für Badrenovierung eines an den Arbeitgeber vermieteten Home-Office

Die Kläger waren zu jeweils 50 % Eigentümer eines Zweifamilienhauses, das sie im Obergeschoss selbst bewohnten. Eine Einliegerwohnung mit Büro, Besprechungsraum, Küche sowie Bad/WC im Erdgeschoss vermieteten sie als Home-Office des Klägers umsatzsteuerpflichtig an dessen Arbeitgeber. Die Kläger renovierten das Home-Office und bezogen hierfür Handwerkerleistungen, von denen 25.780 Euro auf die Badezimmerrenovierung entfielen. Die hierauf entfallende Umsatzsteuer machten sie im Rahmen ihrer Umsatzsteuererklärung als Vorsteuer geltend. Das Finanzamt ordnete die Aufwendungen für das Badezimmer dem privaten Bereich zu und erkannte die hierauf entfallenden Vorsteuerbeträge nicht an.

Die Klage vor dem Bundesfinanzhof hatte keinen Erfolg. Die für Renovierungsaufwendungen in Rechnung gestellte Umsatzsteuer könne für beruflich genutzte Büros und auch für Sanitärräume als Vorsteuer steuermindernd geltend gemacht werden. Vom Abzug dagegen ausgeschlossen seien Aufwendungen für ein mit Dusche und Badewanne ausgestattetes Badezimmer.

Postalische Erreichbarkeit des Rechnungsausstellers sowie Identität von Rechnungsaussteller und Leistungserbringer

Das Bundesfinanzministerium hat mit einem Schreiben auf die geänderte Rechtsprechung des Bundesfinanzhofs zur postalischen Erreichbarkeit des Rechnungsausstellers sowie zur Identität von Rechnungsaussteller und Leistungserbringer reagiert.

Der Bundesfinanzhof hat in mehreren Urteilen, in Änderung seiner vorherigen Rechtsprechung entschieden, dass eine zum Vorsteuerabzug berechtigende Rechnung nicht voraussetzt, dass die wirtschaftliche Tätigkeit des leistenden Unternehmers unter der Anschrift ausgeübt wird, die in der von ihm ausgestellten Rechnung angegeben ist. Vielmehr reiche jede Art von Anschrift, einschließlich einer Briefkastenanschrift, aus, sofern der Unternehmer unter dieser Anschrift erreichbar ist. Der Bundesfinanzhof habe diese Aussage dahingehend präzisiert, dass für die Prüfung des Rechnungsmerkmals „vollständige Anschrift“ der Zeitpunkt der Rechnungsausstellung maßgeblich ist. Die Feststellungslast für die postalische Erreichbarkeit zu diesem Zeitpunkt treffe den den Vorsteuerabzug begehrenden Leistungsempfänger.

Weiterhin habe der Bundesfinanzhof entschieden, dass für die Berechtigung zum Vorsteuerabzug eine Identität von Rechnungsaussteller und leistendem Unternehmer erforderlich sei. Dies sei die Voraussetzung dafür, dass die Steuerverwaltungen die Entrichtung der geschuldeten Steuer und das Bestehen des Vorsteuerabzugsrechts kontrollieren könnten.

Erbschaftsteuer

Besteuerung des Pflichtteils bei der Erbschaftsteuer

Als Pflichtteil wird im Erbrecht ein Geldanspruch bezeichnet, der sich gegen den oder die Erben eines Verstorbenen richtet. Anspruch auf den Pflichtteil haben Abkömmlinge, Ehegatten oder evtl. auch Eltern, wenn sie testamentarisch vom Erbe ausgeschlossen werden. Ein Pflichtteilanspruch besteht auch dann, wenn der durch Testament zugewiesene Erbanspruch geringer ist als der gesetzliche Anspruch. Der Pflichtteil bemisst sich nach der Hälfte des gesetzlichen Erbanspruchs.

Die Erbschaftsteuer für den Pflichtteilberechtigten entsteht erst dann, wenn er den Pflichtteil geltend macht, nicht bereits mit dem Tod des Erblassers. Die Bemessung des Pflichtanspruchs erfolgt nach den zivilrechtlichen Bewertungsregeln, d. h. auch der Pflichtteilberechtigte hat einen Geldanspruch. Die Verschonungsregeln für Betriebsvermögen oder andere sachliche Freibeträge (wie z. B. Hausratsgegenstände, Familienheim, Abschlag für Denkmäler) können daher auf den Pflichtteilanspruch nicht angewendet werden.

Der Pflichtteilberechtigte hat daher häufig eine höhere Erbschaftsteuer zu leisten als ein Erbe bei wertmäßig dem gleichen Erwerb. Auch dem Pflichtteilberechtigten stehen aber die persönlichen Freibeträge und die Steuerklasse entsprechend dem Verwandtschaftsverhältnis zum Erblasser zu.

Der oder die Erben können von Ihrem Erwerb die geltend gemachten Pflichtteilansprüche als Nachlassverbindlichkeiten abziehen. Nach der neueren Rechtsprechung des Bundesfinanzhofes kann der volle Betrag abgezogen werden, auch wenn das Vermögen teilweise nicht angesetzt werden muss.

Verfahrensrecht

Corona-Soforthilfe darf nicht gepfändet werden

Der Betreiber eines Hausmeisterservice unterhält ein als Pfändungsschutzkonto geführtes Konto bei der Sparkasse. Das Finanzamt hatte eine Pfändungs- und Einziehungsverfügung wegen rückständiger Umsatzsteuer erlassen. Die Sparkasse erklärte daraufhin, es sei kein pfändungsfähiges Kontoguthaben vorhanden. Im April 2020 wurden dem Konto 9.000 Euro Corona-Soforthilfe gutgeschrieben, die dem Betreiber des Hausmeisterservice mit „Zweckbindung“ und „Aufrechnungsverbot“ von der Landesbehörde bewilligt worden waren. Jedoch konnte er auf das Konto nicht zugreifen, da das Finanzamt als Pfandgläubiger die Freigabe verweigerte. Im Wege einstweiliger Anordnung wandte sich der Steuerpflichtige erfolgreich vor dem Finanzgericht Münster gegen die Maßnahme des Finanzamts. Das Finanzamt wiederum legte Beschwerde beim Bundesfinanzhof ein.

Die Corona-Soforthilfe diene laut Bundesfinanzhof der Abmilderung der finanziellen Notlagen des betroffenen Unternehmens bzw. des Selbständigen im Zusammenhang mit der COVID-19-Pandemie. Sie soll insbesondere Liquiditätsengpässe, die seit dem 01.03.2020 im Zusammenhang mit der Pandemie entstanden sind, überbrücken. Die Corona-Soforthilfe diene jedenfalls nicht der Befriedigung von Gläubigeransprüchen, die vor dem 01.03.2020 entstanden sind, sondern nur solchen, die seit dem 01.03.2020 entstanden sind. Daher sei es im Ergebnis nicht zu beanstanden, dass das Finanzgericht den Anspruch auf Soforthilfe aufgrund der Zweckbindung nicht übertragbar und damit unpfändbar angesehen und diesen Gedanken auch auf die bereits ausgezahlten Mittel übertragen hat.

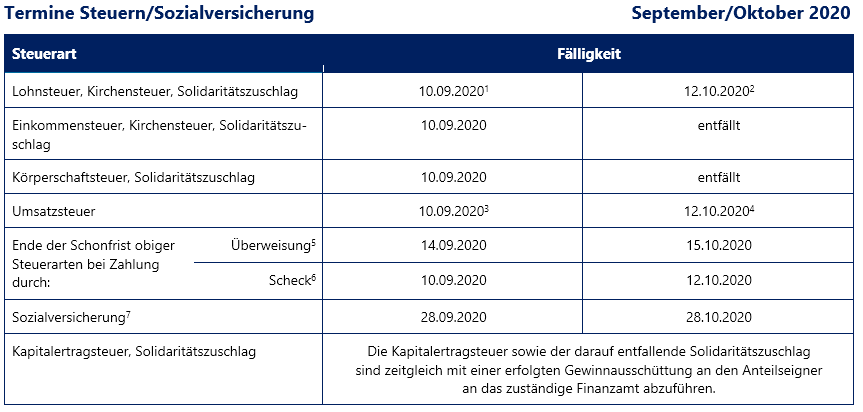

1 Für den abgelaufenen Monat.

2 Für den abgelaufenen Monat, bei Vierteljahreszahlern für das vorangegangene Kalendervierteljahr.

3 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat.

4 Für den abgelaufenen Monat, bei Dauerfristverlängerung für den vorletzten Monat, bei Vierteljahreszahlern ohne Dauerfristverlängerung für das abgelaufene Kalendervierteljahr.

5 Umsatzsteuervoranmeldungen und Lohnsteueranmeldungen müssen grundsätzlich bis zum 10. des dem Anmeldungszeitraum folgenden Monats (auf elektronischem Weg) abgegeben werden. Fällt der 10. auf einen Samstag, Sonntag oder Feiertag, ist der nächste Werktag der Stichtag. Bei einer Säumnis der Zahlung bis zu drei Tagen werden keine Säumniszuschläge erhoben. Eine Überweisung muss so frühzeitig erfolgen, dass die Wertstellung auf dem Konto des Finanzamts am Tag der Fälligkeit erfolgt.

6 Bei Zahlung durch Scheck ist zu beachten, dass die Zahlung erst drei Tage nach Eingang des Schecks beim Finanzamt als erfolgt gilt. Es sollte stattdessen eine Einzugsermächtigung erteilt werden.

7 Die Sozialversicherungsbeiträge sind einheitlich am drittletzten Bankarbeitstag des laufenden Monats fällig. Um Säumniszuschläge zu vermeiden, empfiehlt sich das Lastschriftverfahren. Bei allen Krankenkassen gilt ein einheitlicher Abgabetermin für die Beitragsnachweise. Diese müssen der jeweiligen Einzugsstelle bis spätestens zwei Arbeitstage vor Fälligkeit (d. h. am 24.09.2020/26.10.2020, jeweils 0 Uhr) vorliegen. Regionale Besonderheiten bzgl. der Fälligkeiten sind ggf. zu beachten. Wird die Lohnbuchführung durch extern Beauftragte erledigt, sollten die Lohn- und Gehaltsdaten etwa zehn Tage vor dem Fälligkeitstermin an den Beauftragten übermittelt werden. Dies gilt insbesondere, wenn die Fälligkeit auf einen Montag oder auf einen Tag nach Feiertagen fällt.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…

Mandanten-Information Mai 2024

7. Mai 2024Guten Tag, schuldet der Vermieter von Wohnraum zum vertragsgemäßen Gebrauch auch die Versorgung mit Wärme und warmem Wasser, stehen Kosten…

Mandanten-Information April 2024

28. März 2024Guten Tag, der Bundesrat hat in seiner Sitzung am 22.03.2024 dem Wachstumschancengesetz zugestimmt und damit den Kompromissvorschlag des Vermittlungsausschusses von…