Thema des Monats Dezember 2021 – Die neue Grundsteuerreform

29. November 2021

Die neue Grundsteuerreform – Im kommenden Jahr 2022 wird es eine flächendeckende Neubewertung aller Grundstücke (hierzu zählen auch Eigentumswohnungen) für die Festsetzung der Grundsteuer geben. Von der Grundsteuerreform werden ca. 36 Mio. wirtschaftliche Einheiten (bebaute und unbebaute Grundstücke sowie Betriebe der Land und Forstwirtschaft) in ganz Deutschland betroffen sein.

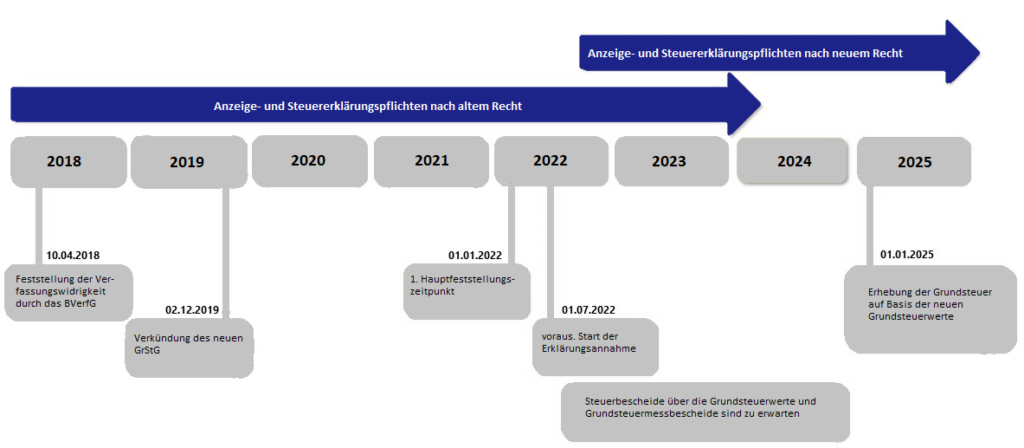

In diesem Zusammenhang werden alle Grundstückseigentümer dazu verpflichtet, gesonderte Steuererklärungen zur Wertermittlung Ihrer Grundbesitzeinheiten einzureichen. Nach dem derzeitigen Willen des Gesetzgebers sollen alle betroffenen Steuerpflichtigen im Zeitraum vom 01. Juli 2022 bis spätestens zum 31. Oktober 2022 eine Steuererklärung zur Ermittlung der Grundsteuerwerte auf den Bewertungsstichtag 01. Januar 2022 digital an das Finanzamt übermitteln.

Auf Grundlage der im nächsten Jahr einzureichenden Steuererklärungen sollen sodann mit Wirkung zum 01. Januar 2025 neue Grundsteuerwerte festgesetzt werden – somit bleibt das alte – verfassungswidrige – Grundsteuerrecht de facto bis zum 31. Dezember 2024 weiterhin anwendbar.

Zukünftig sollen dann alle 7 Jahre wertangepasste Grundsteuerwerte allgemein festgestellt werden (Hauptfeststellung). Namentlich erfolgt die nächste, d.h. die 2. Hauptfeststellung, zum 01. Januar 2029. Die 2. Hauptfeststellung soll nach den Vorstellungen der Finanzverwaltung möglichst automatisiert erfolgen.

Die Grundsteuerreform soll – trotz zukünftig höheren Grundsteuerwerten – aufkommensneutral bleiben, sie kann und soll aber nicht belastungsneutral sein. Folglich wird es nach der Grundsteuerreform zu Belastungsverschiebungen kommen.

Grund / Anlass der Grundsteuerreform:

Mit Urteil vom 10. April 2018 hat das Bundesverfassungsgericht die Einheitsbewertung die der bisherigen Grundsteuerermittlung zu Grunde liegt für verfassungswidrig erklärt.

Das Bundesverfassungsgericht stellte fest, dass die Aussetzung einer erneuten Hauptfeststellung über einen langen Zeitraum systembedingt in erheblichem Umfang zu Ungleichbehandlungen durch ungleiche Bewertungsergebnisse führt, die mit dem allgemeinen Gleichheitssatz nach Art. 3 Abs. 1 des Grundgesetzes nicht zu vereinbaren sind. Derzeit liegen die Wertverhältnisse zum 01. Januar 1964 in den alten Bundesländern bzw. 01. Januar 1935 in den neuen Bundesländern für die Ermittlung der Grundsteuer zu Grunde. Nach derzeitigem (alten) Recht sollte sich die Grundsteuer am Verkehrswert orientieren, hierzu sollte alle sechs Jahre eine Aktualisierung (Hauptfeststellung) der sog. Einheitswerte (Grundbesitzwerte) erfolgen – diese Hauptfeststellung wurde jedoch erst- und letztmalig in den alten Bundesländern zum 01. Januar 1964 durchgeführt.

Umsetzungszeitraum:

Obwohl das Bundesverfassungsgericht in seinem Urteil die Verfassungswidrigkeit der Grundsteuer seit dem Bewertungsstichtag 01. Januar 2002 festgestellt hat, wurde in Hinblick auf drohende Vollzugsprobleme sowie auf die finanzielle Bedeutung der Grundsteuer die Fortgeltung der verfassungswidrigen Regelungen zunächst bis zum Ergehen einer Neureglung, jedoch längstens bis zum 31. Dezember 2019 angeordnet (erste Frist).

Weiterhin hat das Bundesverfassungsgericht eine weitere Fortgeltung der verfassungswidrigen Normen für fünf Jahre nach Verkündung der Neuregelung, längstens aber bis zum 31. Dezember 2024, angeordnet (zweite Frist).

Am 02. Dezember 2019 wurde das Grundsteuerreformgesetz verkündet, sodass der Gesetzgeber kurz vor Ablauf der ersten Frist zum 31. Dezember 2019 für neue verfassungskonforme Regelungen gesorgt hat. Nach dem Willen des Bundesverfassungsgerichts müssen die neuen Normen nunmehr bis zum 31. Dezember 2024 umgesetzt werden (zweite gesetzte Frist).

Erklärungspflichten:

Grundsätzlich haben Steuerpflichtige gem. 228 Abs. 1 Bewertungsgesetz Erklärungen zur Feststellung der Grundsteuerwerte abzugeben, wenn sie hierzu durch die Finanzbehörde aufgefordert werden.

Gleichwohl wird es nächstes Jahr keine individuellen Aufforderungsschreiben der Finanzbehörde geben. Vielmehr wird die Aufforderung zur Erklärungsabgabe durch öffentliche Bekanntmachung im Bundesanzeiger erfolgen. Wir gehen derzeit davon aus, dass die öffentliche Bekanntmachung voraussichtlich im März/April 2022 mit entsprechendem medialem Nachhall erfolgen wird.

Die Abgabefrist für die erste Hauptfeststellung der Grundsteuerwerte wird voraussichtlich vom 01. Juli 2022 – 31. Oktober 2022 sein. Die Abgabefrist wurde beabsichtigt in die zweite Jahreshälfte gelegt, weil die für die Grundsteuerwertermittlung erforderlichen Bodenrichtwerte zum 01. Januar 2022 von den Gutachterausschüssen voraussichtlich erst im 2. Quartal 2022 veröffentlicht werden.

Allgemeiner Verfahrensablauf:

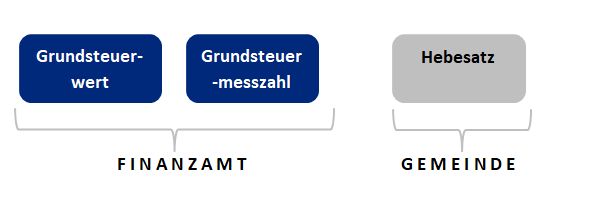

Die 3-stufige Berechnungsmethodik bleibt bei der Festsetzung der neuen Grundsteuer grundsätzlich bestehen.

Das bedeutet, dass zunächst der sog. Grundsteuerwert (bislang: Einheitswert) durch Verwaltungsakt durch das jeweils zuständige Finanzamt festgesetzt wird. Weiterhin wird der sog. Grundsteuermessbetrag (durch Multiplikation des Grundsteuerwertes mit der Grundsteuermesszahl) ebenfalls durch das zuständige Finanzamt durch gesonderten Steuerbescheid bekanntgegeben. Abschließend setzt die Gemeinde die endgültige Grundsteuer durch Anwendung des jeweiligen Hebesatzes fest.

Neue Bewertungsvorschriften für Grundvermögen:

Grundsätzlich hat der Gesetzgeber für die Ermittlung der neuen Grundsteuer ein sog. Bundesmodell vorgegeben. D.h. die Ermittlung der Grundsteuerwerte sowie die Höhe der Grundsteuermesszahlen werden durch gesetzlich vorgegebene Normen bestimmt. Daneben wurde jedoch erstmalig auch eine Länderöffnungsklausel durch Ergänzung des Grundgesetzes eingeführt, die den einzelnen Bundesländern abweichende Regelungskompetenz eröffnet.

Insgesamt 11 Bundesländer – hierzu zählt auch Nordrhein-Westfalen – haben sich zunächst dazu entschlossen das Bundesmodell anzuwenden.

Bayern, Baden-Württemberg, Niedersachsen, Hessen und Hamburg werden eigene Bewertungsmethoden anwenden.

Bewertung der unbebauten Grundstücke:

Die Bewertung der unbebauten Grundstücke erfolgt zukünftig durch die Multiplikation der Grundstücksgröße mit dem sog. Bodenrichtwert. Hierbei ist zu beachten, dass keine Berücksichtigung von Wertabweichungen z. B. durch Grundstücktiefen (Vorder- und Hinterland) oder einem schlechten Schnitt berücksichtigt werden.

Bewertung der bebauten Grundstücke:

Das Bewertungsverfahren der bebauten Grundstücke ist von der Grundstücksart abhängig.

Grundsätzlich hat der Gesetzgeber 8 Grundstücksarten definiert.

Die Bewertung der sog. Wohngrundstücke erfolgt durch das Ertragswertverfahren.

Die Bewertung der sog. Nicht-Wohngrundstücke erfolgt durch das Substanzwertverfahren.

Die 8 Grundstückarten werden zukünftig wie folgt eingeteilt:

| Ertragswertverfahren | Substanzwertverfahren |

| 1.Einfamilienhäuser | 5. Geschäftsgrundstücke |

| 2.Zweifamilienhäuser | 6. gemischt genutzte Grundstücke |

| 3.Mietwohngrundstücke | 7. Teileigentum |

| 4.Wohnungseigentum | 8. sonstige bebaute Grundstücke |

Ertragswertverfahren:

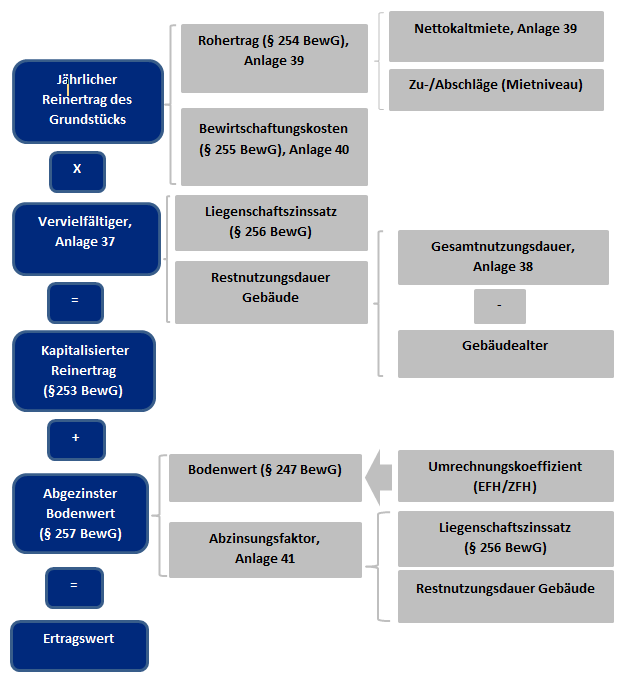

Das Ertragswertverfahren basiert im Wesentlichen auf den durchschnittlichen Sollertrag der jeweiligen Gemeinde in Form einer Nettokaltmiete je m² in Abhängigkeit des Baujahrs des Gebäudes und der Wohnungsgröße. Die Wohnfläche wird hierbei gem. der Wohnflächenverordnung ermittelt.

Der Grundsteuerwert im Ertragswertverfahren ergibt sich aus der Summe des kapitalisierten Reinertrags und dem abgezinsten Bodenwert.

Der kapitalisierte Reinertrag ermittelt sich zunächst, indem vom sog. Rohertrag die pauschalierten Bewirtschaftungskosten abgezogen werden. Beim Rohertrag ist grundsätzlich nach Bundesland, Gebäudeart, Wohnfläche und Baujahr zu differenzieren. Weiterhin sind lageabhängig entsprechende Zu- und Abschläge vorzunehmen. Die Bewirtschaftungskosten ergeben sich aus der Restnutzungsdauer des Gebäudes und der Grundstücksart.

Nach Abzug der Bewirtschaftungskosten vom Rohertrag, wird das Ergebnis, da es sich um einen kapitalisierten Wert handelt, noch mit einem Vervielfältiger multipliziert. Der Vervielfältiger ist abhängig vom Liegenschaftszins und der Restnutzungsdauer des Gebäudes.

Abschließend wird zum kapitalisierten Reinertrag noch der abgezinste Bodenwert addiert.

Die nachfolgende Übersicht zeigt das Ertragswertverfahren:

Sachwertverfahren:

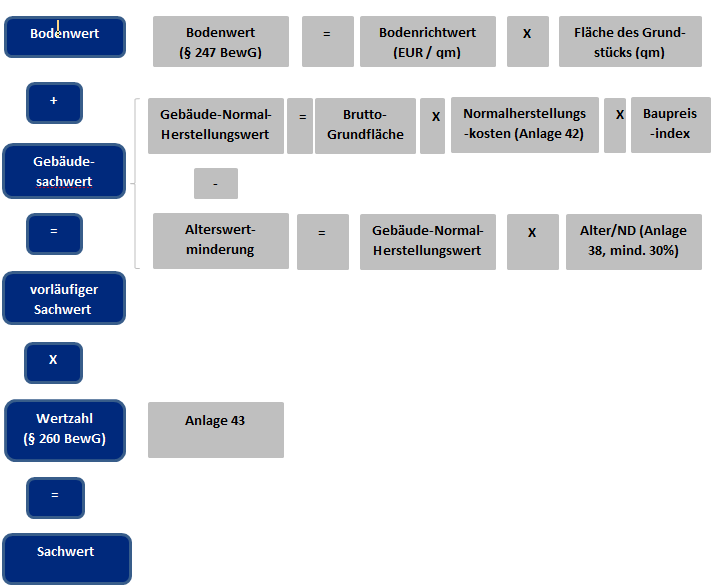

Das Sachwertverfahren findet grundsätzlich für Nichtwohngrundstücke Anwendung, weil auf dem Grundstücksmarkt keine übliche Miete flächendeckend für diese Objekte vorliegt. Die Bewertung im Sachwertverfahren basiert auf dem Gebäudesachwert und dem Bodenwert. Das Ergebnis wird sodann mit einer Wertzahl multipliziert.

Die Ermittlung des Bodenwerts im Sachwertverfahren bestimmt sich nach den Regeln für unbebaute Grundstücke (siehe Abschnitt „unbebaute Grundstücke“).

Das Sachwertverfahren geht zunächst von den sog. Normalherstellungskosten aus. Die Normalherstellungskosten – angepasst um einen Baupreisindex – werden mit der Bruttogrundfläche multipliziert.

Die Bruttogrundfläche ist hierbei aus unserer Sicht derzeit am schwierigsten zu ermitteln, sofern diese noch nicht vorliegt. Die Bruttogrundfläche ist die Summe der Grundflächen aller Grundrissebenen, inkl. überdachte Terrassen und unter Einbeziehung von Dachgeschossen mit einer Höhe von mehr als 1,25 Meter. Hier bleibt abzuwarten, ob die Finanzverwaltung noch Umrechnungsfaktoren veröffentlicht, mit denen die Wohn-/Nutzfläche in Bruttogrundfläche umgerechnet werden kann. Sollte die Finanzverwaltung davon absehen, ist die Bruttogrundfläche ggf. in alten Architektenunterlagen bzw. in Akten vom Bauamt aufgeführt.

Nach der Multiplikation der Normalherstellungskosten mit der Bruttogrundfläche wird eine Alterswertminderung abgezogen.

Abschließend wird der vorläufige Sachwert (Gebäudesachwert zuzüglich Bodenwert) mit einer Wertzahl multipliziert. Die Multiplikation mit der Wertzahl dient dazu, den im Wesentlichen nur kostenorientierten vorläufigen Sachwert an die allgemeinen Wertverhältnisse auf dem örtlichen Grundstücksmarkt anzupassen.

Die nachfolgende Grafik stellt das Sachwertverfahren dar:

Fazit:

Die vorstehenden Ausführungen über die Reformierung der Grundsteuer sollen Ihnen einen ersten Einblick und allgemeine Informationen über die gesetzlichen Änderungen und künftigen Erklärungspflichten geben.

In den nächsten Wochen werden wir auf unserer Website unter dem Menüpunkt „Leistungen“ weitere ausführlichere Informationen rund um das Thema Grundsteuerreform geben. Weiterhin werden Sie dort auch Berechnungsbeispiele zu den einzelnen Grundstücksarten finden bzw. eine exemplarische Gegenüberstellung altes Recht/neues Recht.

Soweit uns Informationen darüber vorliegen, dass Sie Grundstückseigentümer sind, werden wir Sie in den ersten Monaten des neuen Jahres hierzu unaufgefordert gesondert anschreiben. Sofern Sie wünschen, dass wir die Erklärungen zur Ermittlung der neuen Grundsteuerwerte für Sie erstellen und an das Finanzamt digital übermitteln sollen, erhalten Sie frühzeitig entsprechende Checklisten über die von Ihnen einzureichenden Informationen.

Sollten Sie Grundstückseigentümer (Wohnungseigentümer) sein und bis spätestens zum 31. Mai 2022 keine gesonderten Informationen von uns erhalten, bitten wir Sie uns aktiv zu kontaktieren, da die selbstbewohnten – i.d.R. nicht steuerrelevanten – Eigentumsverhältnisse nicht dokumentiert sind.

Wir hoffen, wir konnten Ihnen einen ersten Einblick über die neue Grundsteuer geben.

Sprechen Sie uns gerne an.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Thema des Monats August 2024 – Vorsicht Falle Inflationsausgleichsprämie

23. Juli 2024Die Auszahlungsmöglichkeit der Inflationsausgleichsprämie findet zum 31.12.2024 ihr Ende und kann letztmalig für den Monat Dezember 2024 ausgezahlt werden. Da…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Thema des Monats Juli 2024 – Häusliches Arbeitszimmer und Homeoffice ab 2023

26. Juni 2024In vielen Branchen ist eine flexible Arbeitsweise mit Homeoffice inzwischen üblich. Um dieser Entwicklung gerecht zu werden, hat der Gesetzgeber…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…