Thema des Monats Dezember 2023 – MoPeG – Änderungen zum 01.01.2024 für die GbR im Personengesellschaftsrecht

30. November 2023

Mit dem Gesetz zur Modernisierung des Personengesellschaftsrechtes (MoPeG) wird die Grundform aller rechtsfähigen Personengesellschaften, die Gesellschaft des bürgerlichen Rechts (GbR oder BGB-Gesellschaft) neu geregelt.

Dadurch ergeben sich einige Änderungen und Zweifelsfragen für bestehende GbR.

Die gesetzlichen Bestimmungen im BGB, die das Rechts der GbR regeln, werden ab dem 01.01.2024 umfassend neu geregelt.

Künftig kann sich die GbR in ein öffentliches Gesellschaftsregister eintragen lassen. Erforderlich ist die Eintragung jedoch nur dann, wenn die Gesellschaft ihrerseits ein registriertes Recht, wie etwa ein Grundstück, erwerben will.

Dadurch wird die GbR nicht mehr vorrangig als teilrechtsfähige Gelegenheitsgesellschaft verstanden, sondern als auf Dauer angelegter Zusammenschlusses mit eigener Rechtsfähigkeit definiert und wird daher zum vollwertigen Rechtssubjekt im Rechtsverkehr (vgl. einer GmbH oder AG). Dies bedeutet, dass die GbR insbesondere selbst Eigentümer ihres Vermögens ist.

Das BGB hatte eine eigene Rechtsfähigkeit der GbR ursprünglich nicht vorgesehen. Die Idee der Rechtsfähigkeit entwickelte sich erst durch Rechtsprechung des BGH.

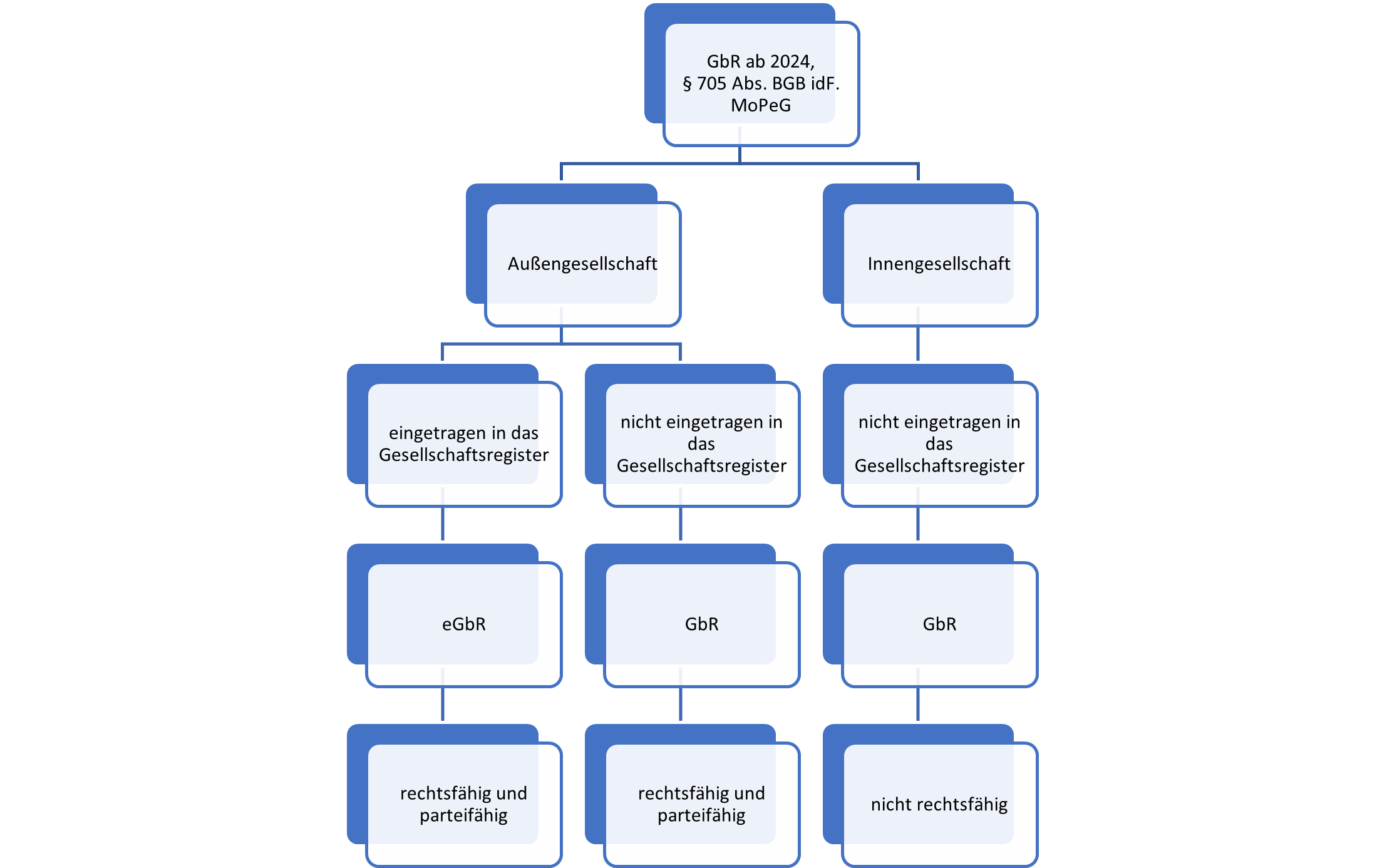

Die Neuregelung des BGB unterscheidet nun ausdrücklich zwischen einer rechtsfähigen und einer nichtrechtsfähigen GbR.

Die nichtrechtsfähige GbR, die sogenannte Innengesellschaft, wird nicht unternehmerisch tätig. Das bedeutet:

Sie nimmt nicht am Rechts- und Geschäftsverkehr teil.

Sie hat für die Gesellschafter den ausschließlichen Zweck, die Rechtsverhältnisse untereinander zu gestalten

Die rechtsfähige GbR, auch Außen-GbR oder Außengesellschaft, nimmt dagegen am Rechts- und Geschäftsverkehr teil. Die Rechtsfähigkeit wird vermutet, wenn der Gegenstand der GbR der Betrieb eines Unternehmens unter einem gemeinschaftlichem Namen ist.

Aussengesellschaft

Nimmt nach dem gemeinsamen Willen der Gesellschafter am Rechtsverkehr teil, zb. ärztliche BAG

Innengesellschaft

Regelt nur das Band „unter den Gesellschaftern“ – keine rechtlichen Verbindungen nach aussen

Folgen der Rechtsfähigkeit

Als Konsequenz der Rechtsfähigkeit ist die GbR Trägerin von Rechten und Pflichten, sie kann z.B. selbst Verträge im eigenen Namen abschließen.

Das Vermögen der GbR steht im Eigentum der Gesellschaft wie dies auch bei Kapitalgesellschaften der Fall ist.

Das sog. Gesamthandsprinzip, das von einem gemeinschaftlich zu verwaltenden Miteigentum der Gesellschafter ausgeht, gilt künftig für die rechtsfähige Außengesellschaft nicht mehr.

Die GbR ist ferner auch im Zivilprozess parteifähig, dh. sie kann in eigenem Namen klagen oder verklagt werden.

Daneben ist weiterhin die Klage gegen einzelne Gesellschafter möglich.

Gesellschaftsregister

Für die Eintragung der GbR führen die Amtsgerichte künftig ein zusätzliches Gesellschaftsregister eine, vgl. dem Handelsregister, Vereinsregister oder dem Partnerschaftsregister.

Eine GbR kann sich in das künftige Gesellschaftsregister eintragen lassen.

Ein faktischer Eintragungszwang besteht nur dann, wenn die Gesellschaft ihrerseits ein registriertes Recht, wie etwa ein Grundstück, erwerben will.

Es gilt allerdings ein Bestandsschutz für Altgesellschaften, die bereits vor dem 01.01.2024 eines der og. Eigentumsverhältnisse begründet hat.

Diese müssen sich erst „bei Bedarf“, also nicht zwingend zum 01.01.2024 in das Gesellschaftsregister eintragen lassen.

Formelles Voreintragungserfordernis

Eine GbR ist ab 2024 immer dann zur vorherigen Eintragung im neuen Gesellschaftsregister verpflichtet, wenn an die Eintragung in einem Objektregister, in dem die entsprechende GbR ihrerseits aufgeführt ist (wie z.B. dem Grundbuch, dem Handelsregister oder der GmbH-Gesellschafterliste), die Möglichkeit des Gutglaubenserwerbs oder eine vergleichbare Legitimitätswirkung geknüpft wird.

Dies können insbesondere die folgenden Fälle sein:

- Erwerb, Veräußerung oder sonstige Verfügung einer GbR über eine Immobilie oder Grundstücksrechte

- Erwerb, Veräußerung oder sonstige Verfügung einer GbR über GmbH-Geschäftsanteile, Kommanditanteile oder Namensaktien

- Änderungen der Gesellschafterstruktur einer GbR, die eine Immobilie oder eine Beteiligung an einer GmbH oder Kommanditgesellschaft hält

- Beteiligung einer GbR an einer Umwandlung

- Statuswechsel einer GbR in eine Kommanditgesellschaft oder offene Handelsgesellschaft

In diesen Fällen müssen Bestands-GbRs nach dem Inkrafttreten des MoPeG zwar nicht unmittelbar eine Eintragung vornehmen. Erforderlich wird die Eintragung allerdings dann, sobald eine der oben genannten Maßnahmen umgesetzt werden soll.

Die Eintragung der GbR im neuen Gesellschaftsregister muss in diesen Fällen erfolgt sein, bevor die oben genannte Maßnahmen umgesetzt werden kann.

Wie läuft die Eintragung in das Gesellschaftsregister ab ?

Die Anmeldung zur Eintragung erfolgt zwingend über einen Notar, der die Anmeldung zur Eintragung an das Amtsgericht weiterleitet.

Was wird in das Gesellschaftsregister eingetragen?

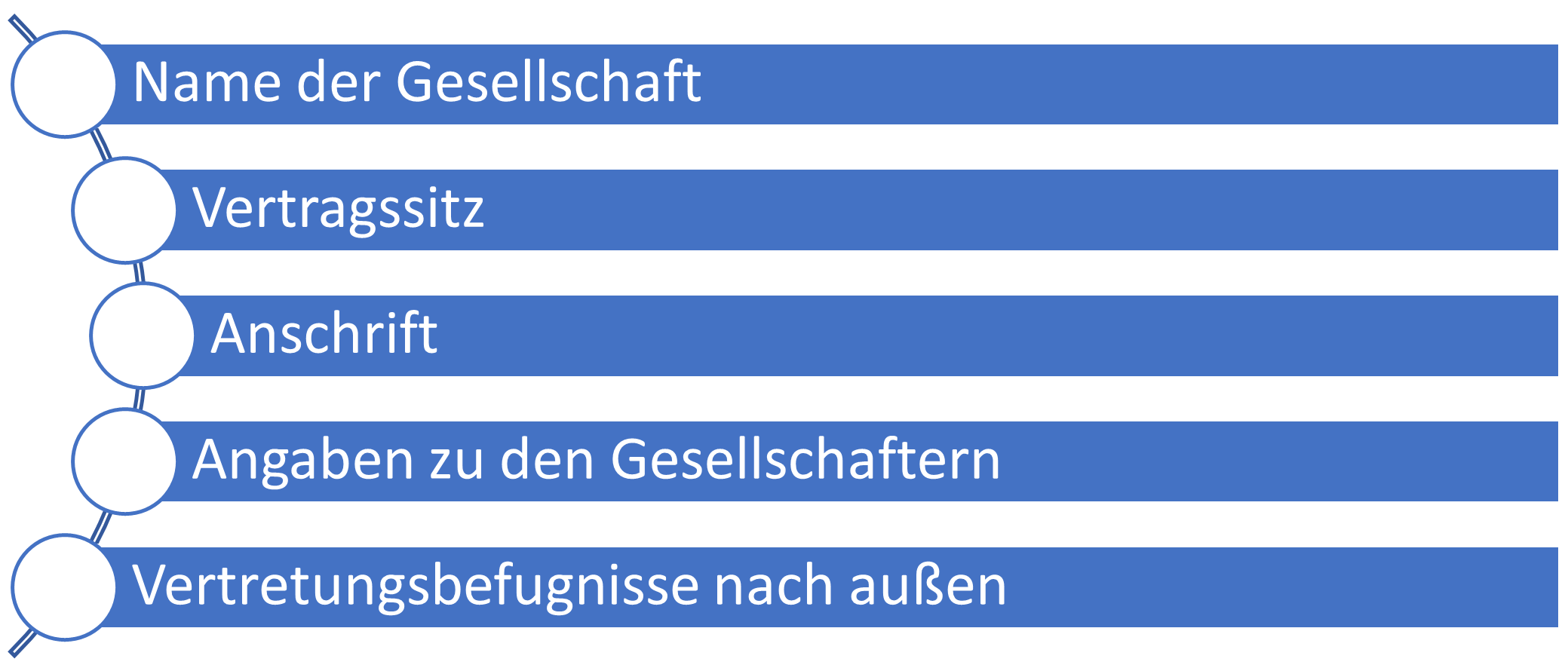

Bei der Anmeldung ist der Name, der Vertragssitz und die inländische Anschrift der Gesellschaft anzugeben.

Daneben sind detaillierte Angaben zu den Gesellschaftern

- bei natürlichen Personen: Name, Geburtsdatum und Wohnort

- bei juristischen Personen: Firma/Name, Rechtsform, Sitz, Register, Registernr.

erforderlich. Da es sich um eine nach außen tätige Gesellschaft handelt, müssen zudem die Vertretungsbefugnisse offen gelegt werden.

Diese Angaben können – wie beim Handelsregister – öffentlich eingesehen werden.

Inhalte Gesellschaftsregister:

Rechtsfolgen der Eintragung

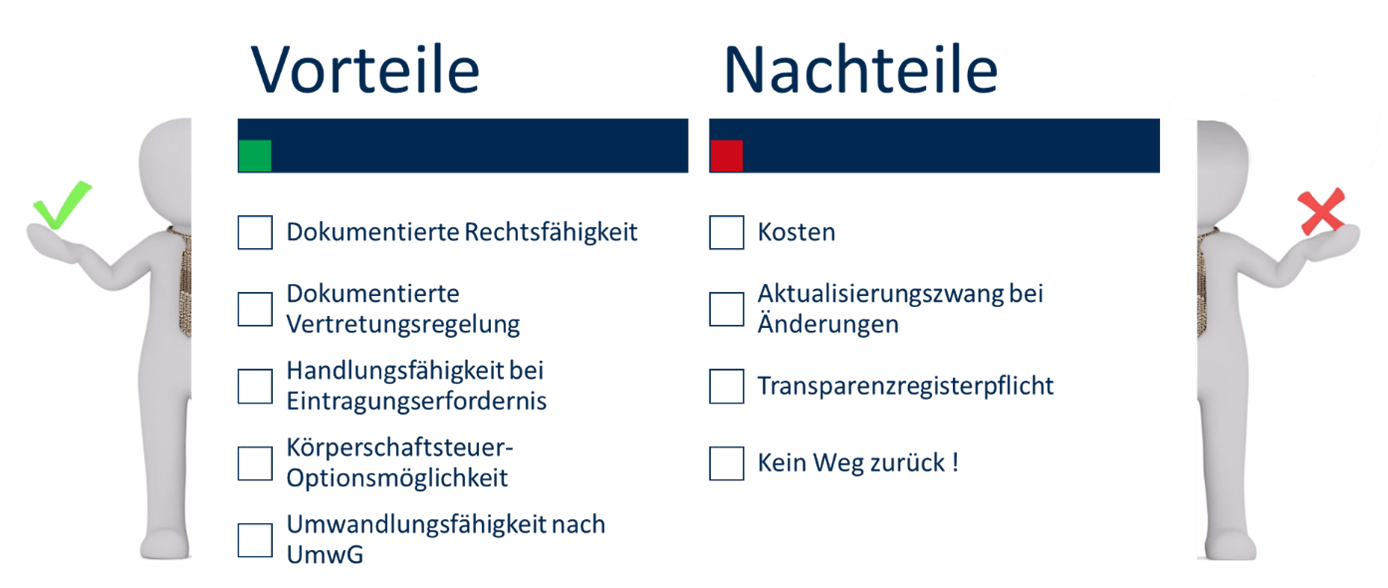

Mit der Eintragung ist die Gesellschaft berechtigt und verpflichtet, als Namenszusatz die Bezeichnung „eGbR“ zu verwenden.

Sie erleichtert die Teilnahme der eGbR am Geschäftsverkehr, da die Vertretungsbefugnisse der Gesellschafter im Gesellschaftsregister einsehbar sind.

Da die Vertretungsbefugnis der Gesellschafter im Gesellschaftsregister eingetragen wird, genießt diese Registerpublizität. Der Rechtsverkehr kann sich somit einfach und rechtssicher über die Vertretungsbefugnis informieren.

Die nicht eingetragene GbR soll künftig den Rechtsformzusatz GbR tragen, um den Rechtsverkehr über die Rechtsform aufzuklären. Zur Namensbildung werden die Vor- und Nachnamen der Gesellschafter verwendet. Eine Prüfung der Zulässigkeit dessen findet nicht statt. Zusätzlich kann eine Geschäftsbezeichnung geführt werden z.B. Phantasiebegriffe. Die Grenzen hierbei ergeben sich aus dem wettbewerbsrechtlichen Irreführungsverbot und bestehenden Schutzrechten Dritter.

Gesellschafter einer nicht eingetragenen GbR können eine bestehende Einzelvertretungsbefugnis auch künftig nur gesondert nachweisen, etwa mit einer Vollmacht.

Transparenzregister der eGbR

Mit der Registrierung der eGbR im Gesellschaftsregister ist diese verpflichtet, den bzw. die wirtschaftlich Berechtigten sowie darauf bezogene Änderungen dem Transparenzregister mitzuteilen

Für die nicht eingetragene GbR gilt dies unverändert nicht.

Fazit

Die GbR wird durch das MoPeG als Außengesellschaft grundlegend neu konzipiert. Die Einführung eines Gesellschaftsregisters will für die rechtsfähige Außengesellschaft Publizität und Transparenz schaffen.

Die Änderungen sehen zudem vor, dass das Vermögen der GbR künftig nicht mehr den Gesellschaftern, sondern der Gesellschaft selbst zugerechnet werden soll.

Die neuen gesetzlichen Regelungen treten zum 1. Januar 2024 in Kraft.

Die Regeln gelten nicht nur für Neugründungen, sondern auch für bestehende Gesellschaften, für diese gelten aber Bestandsschutzregeln bzgl. der Eintragungspflicht.

Steuerliche Änderungen

Steuerliche Änderungen sollen durch die Änderungen im Zivilrecht nicht erfolgen. Daher erfolgen gerade im sog. Wachstumschancengesetz Anpassungen in den §§ 39 AO, 2a ErbStG und § 24 GrEStG damit steuerlich „alles beim Alten bleibt“. Eine detaillierte Aussage hierzu kann jedoch erst nach Abschluss des Gesetzgebungsverfahrens im Dezember 2023 erfolgen.

Für weitere Fragen sprechen Sie gerne uns an.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Sollten Sie weitere Fragen zu dieser Thematik haben, können Sie sich gerne mit uns in Verbindung setzen.

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Thema des Monats August 2024 – Vorsicht Falle Inflationsausgleichsprämie

23. Juli 2024Die Auszahlungsmöglichkeit der Inflationsausgleichsprämie findet zum 31.12.2024 ihr Ende und kann letztmalig für den Monat Dezember 2024 ausgezahlt werden. Da…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Thema des Monats Juli 2024 – Häusliches Arbeitszimmer und Homeoffice ab 2023

26. Juni 2024In vielen Branchen ist eine flexible Arbeitsweise mit Homeoffice inzwischen üblich. Um dieser Entwicklung gerecht zu werden, hat der Gesetzgeber…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…