Thema des Monats Mai 2024 – E-Rechnung – Der digitale Wandel im Rechnungswesen

7. Mai 2024

Liebe Mandanten,

wie bereits in der letzten Monatsinfo angekündigt, möchten wir Sie erneut über die bevorstehende E-Rechnungspflicht informieren, die durch das Wachstumschancengesetz vom 22. März 2024 offiziell wurde.

Diese Maßnahme zielt darauf ab, insbesondere Betrug im Bereich der Umsatzsteuer zu bekämpfen. Des Weiteren ist geplant, zu einem späteren Zeitpunkt ein elektronisches Meldesystem einzuführen, über das Rechnungsdaten an die Finanzverwaltung gesendet werden können.

Ab dem 1. Januar 2025 wird für Rechnungen zwischen Unternehmen (business to business, kurz: B2B) die E-Rechnung grundsätzlich verpflichtend.

Obwohl es großzügige Übergangsfristen für die Versendung von E-Rechnungen bis Ende 2027 für Ausgangsrechnungen gibt, ist der Empfang von E-Rechnungen ab dem ersten Tag, d.h. ab dem 01. Januar 2025, verpflichtend.

Übergangsregelungen

Die grundsätzliche Verpflichtung zur elektronischen Rechnungstellung gilt ab dem 01.01.2025.

Angesichts des zu erwartenden Umsetzungsaufwandes für die Unternehmen hat der Gesetzgeber jedoch Übergangsregelungen für die Jahre 2025 bis 2027 vorgesehen:

Ab 01.01.2025:

- Der Vorrang von Papierrechnungen wird aufgehoben. Jedes Unternehmen hat die Möglichkeit, E-Rechnungen zu versenden. In den ersten beiden Jahren ist es jedoch gestattet, Papierrechnungen zu versenden. Andere elektronische Rechnungsformate, beispielsweise PDF dürfen nur noch mit der Zustimmung des Empfängers versendet werden.

Ab 01.01.2027:

- Unternehmen mit einem Vorjahresumsatz von mehr als 800.000 Euro sind verpflichtet, B2B-E-Rechnungen zu versenden. Unternehmen mit einem Vorjahresumsatz von weniger als 800.000 Euro dürfen weiterhin andere Arten von Rechnungen (Papier, PDF usw.) versenden. Die Verwendung des EDI-Verfahrens bleibt unverändert erlaubt.

Ab 01.01.2028:

- Alle Unternehmen sind verpflichtet, B2B-E-Rechnungen zu versenden. Die EDI-Systeme müssen den gesetzlichen Bestimmungen angepasst werden.

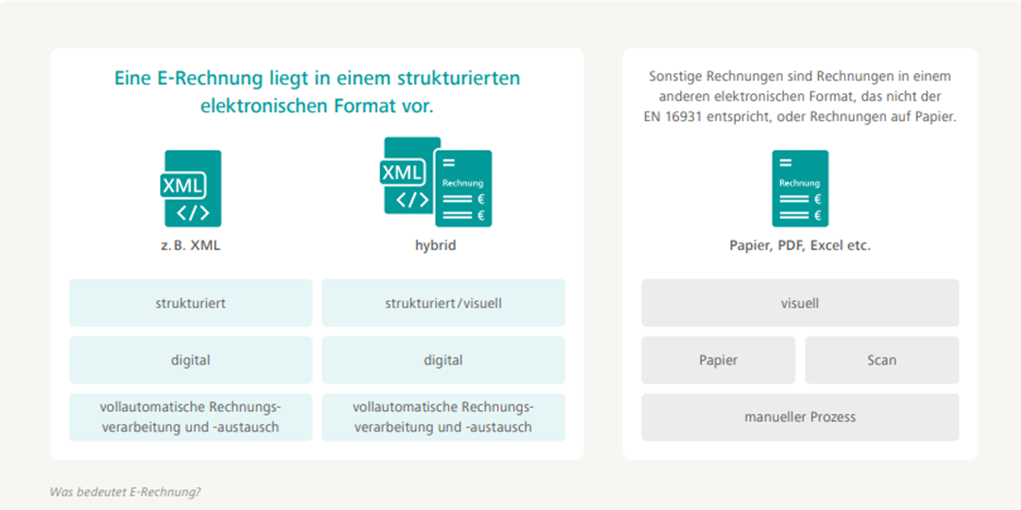

Was genau ist eine E-Rechnung?

Eine E-Rechnung ist eine elektronische Rechnung, die im strukturierten Datenformat (z.B. XML) erstellt, versendet und empfangen wird. Im Gegensatz zur traditionellen Papierrechnung, bei der Informationen manuell übertragen und verarbeitet werden müssen, ermöglicht die E-Rechnung eine automatisierte und effiziente Abwicklung von Rechnungsprozessen.

Wichtig: Ein PDF ist keine E-Rechnung.

Eine E-Rechnung darf nicht mit einer Rechnung im PDF-Format verwechselt werden, welche z.B. per E-Mail versendet wird.

Warum ist die E-Rechnung so wichtig?

- Effizientere Arbeitsabläufe: Bei traditionellen Papierrechnungen entsteht oft ein Medienbruch, wenn die Rechnung erst gedruckt, dann gescannt und schließlich digital weiterverarbeitet werden muss. Durch den Einsatz von E-Rechnungen wird dieser Medienbruch vermieden, da die Rechnungsdaten direkt in digitaler Form vorliegen und nahtlos in die vorhandenen Systeme integriert werden können. Dadurch werden Zeit und Ressourcen eingespart und Fehlerquellen minimiert, was zu einer Steigerung der Effizienz führt.

- Kosteneffizienz: Die Automatisierung von Rechnungsprozessen reduziert nicht nur den Zeitaufwand, sondern auch die Verwaltungskosten. Fehler, die durch manuelle Dateneingabe entstehen können, werden minimiert, was zu weiteren Kosteneinsparungen führt.

- Umweltfreundlichkeit: Die E-Rechnung trägt zur Reduzierung des Papierverbrauchs bei und ist somit ein wichtiger Beitrag zum Umweltschutz.

Was müssen Sie als Mandant beachten?

Sofern ein inländisches Unternehmen als Rechnungsaussteller die oben dargestellten Übergangsregelungen nicht in Anspruch nimmt, müssen inländische unternehmerische Rechnungsempfänger ab dem 01.01.2025 in der Lage sein, elektronische Rechnungen nach den neuen Vorgaben empfangen und verarbeiten zu können. Im B2B-Bereich ist die Zustimmung des Rechnungsempfängers nicht erforderlich. Bei Rechnungen an Endverbraucher (B2C) bleibt deren Zustimmung Voraussetzung für die elektronische Rechnungstellung.

Um von den Vorteilen der E-Rechnung zu profitieren, sollten Sie sicherstellen, dass Ihr Unternehmen für den Empfang und Versand von E-Rechnungen gerüstet ist. Dies kann durch die Implementierung einer entsprechenden Softwarelösung oder durch die Nutzung von E-Rechnungsplattformen erfolgen.

Sollten Sie DATEV Unternehmen Online im Einsatz haben, haben Sie bereits eine Plattform die E-Rechnungen verarbeiten kann.

Grundsätzlich ist unsere derzeitige Empfehlung für den zukünftigen Empfang von E-Rechnungen sich eine zentrale E-Mail-Adresse (z.B. Rechnung@) anzulegen. So haben Sie alle Eingangsrechnungen auf einen Blick gebündelt.

Bei Einsatz von DATEV Unternehmen Online ist es zudem möglich, über die Anwendung „DATEV Upload Mail“ die erhaltenen Eingangsrechnungen direkt an eine für Sie hinterlegte E-Mail-Adresse weiterzuleiten (dies kann auch automatisiert erfolgen), damit die Eingangsrechnungen direkt für die Buchhaltung zur Verfügung stehen. Optional kann in DATEV Unternehmen Online auch ein Rechnungsfreigabeprozess implementiert werden.

Vorbereitung für die E-Rechnungsstellung:

- Technische Voraussetzungen prüfen:

- Überprüfen Sie, ob Ihre aktuelle Buchhaltungssoftware (bzw. ERP-System oder Faktura-Software) die Erstellung und Übermittlung von E-Rechnungen unterstützt.

- Falls erforderlich, sollten Sie in Betracht ziehen, Ihre Software zu aktualisieren oder auf eine neue Lösung umzusteigen, die E-Rechnungen unterstützt.

- Elektronische Signatur:

- Für die rechtliche Gültigkeit von E-Rechnungen ist oft eine elektronische Signatur erforderlich.

- Informieren Sie sich über die verschiedenen Arten von elektronischen Signaturen und wählen Sie die für Ihr Unternehmen passende Lösung aus.

- Format und Standards:

- Prüfen Sie, ob Ihre Rechnungsdaten den gängigen E-Rechnungsformaten und -standards entsprechen, wie z.B. XRechnung oder ZUGFeRD 2.0.

- Passen Sie Ihre Rechnungsprozesse entsprechend an, um sicherzustellen, dass alle erforderlichen Daten korrekt und vollständig übermittelt werden.

- Interne Prozesse anpassen:

- Nehmen Sie notwendige Anpassungen an Ihren internen Abläufen und Prozessen vor, um die E-Rechnungsstellung effizient zu gestalten.

- Schulen Sie Ihre Mitarbeiterinnen und Mitarbeiter, um sicherzustellen, dass sie mit den neuen Prozessen vertraut sind und ihre Aufgaben entsprechend ausführen können.

Wichtige zu beachtende Punkte:

- Datenschutz:

- Achten Sie auf die Einhaltung der datenschutzrechtlichen Anforderungen bei der Übermittlung und Speicherung von E-Rechnungen.

- Verwenden Sie verschlüsselte Übertragungswege und sichere Speichersysteme, um den Schutz sensibler Daten zu gewährleisten.

- Archivierung:

- Elektronisch eingegangene und erstellte Rechnungen müssen in der Regel für einen bestimmten Zeitraum archiviert werden.

Wichtig in diesem Zusammenhang ist, dass elektronisch empfangene Rechnungen auch elektronisch zu archivieren sind.

- Stellen Sie sicher, dass Ihre Archivierungssysteme den gesetzlichen Anforderungen entsprechen und die Rechnungen jederzeit abrufbar und revisionssicher gespeichert sind.

- Rechtliche Anforderungen:

- Achten Sie darauf, dass Ihre E-Rechnungen alle erforderlichen Pflichtangaben enthalten, um den Vorsteuerabzug nicht zu gefährden.

- Informieren Sie sich über die rechtlichen Rahmenbedingungen und stellen Sie sicher, dass Ihre E-Rechnungen diesen entsprechen.

Fazit und Ausblick

Die E-Rechnung stellt einen wichtigen Schritt in Richtung Digitalisierung und Effizienzsteigerung im Rechnungswesen dar. Es lohnt sich, sich frühzeitig mit diesem Thema auseinanderzusetzen und die notwendigen Maßnahmen für die Umstellung zu treffen.

Es ist uns wichtig, Sie frühzeitig über die das Thema E-Rechnung zu informieren, da größere Lieferanten die Umstellungen wahrscheinlich früher vornehmen werden. Dadurch sind Sie dann bereit, die Rechnungen zu erhalten.

Wenn zusätzliche Informationen erforderlich sind, steht Ihnen unten eine Präsentation zum Thema E-Rechnung zum Download zur Verfügung.

Sollten Sie weitere Fragen zu dieser Thematik haben, können Sie sich gerne mit uns in Verbindung setzen.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Thema des Monats August 2024 – Vorsicht Falle Inflationsausgleichsprämie

23. Juli 2024Die Auszahlungsmöglichkeit der Inflationsausgleichsprämie findet zum 31.12.2024 ihr Ende und kann letztmalig für den Monat Dezember 2024 ausgezahlt werden. Da…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Thema des Monats Juli 2024 – Häusliches Arbeitszimmer und Homeoffice ab 2023

26. Juni 2024In vielen Branchen ist eine flexible Arbeitsweise mit Homeoffice inzwischen üblich. Um dieser Entwicklung gerecht zu werden, hat der Gesetzgeber…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…