Thema des Monats März 2021 – Steuerliche und weitere Auswirkungen des Brexit

3. März 2021

Seit dem 01.01.2021 ist Großbritannien kein Mitglied der Europäischen Union mehr und zählt seitdem als sog. Drittstaat.

Ein Drittland oder Drittstaat ist ein Land, das nicht Mitglied der EU ist.

Kurz vor Fristablauf konnte jedoch der befüchtete „Hard Brexit“ vermieden werden. Am 24. Dezember 2020 haben sich die Europäische Kommission und das Vereinigte Königreich auf drei Abkommen über die zukünftigen Beziehungen geeinigt.

Aber auch mit diesen Abkommen über die zukünftigen Beziehungen hat sich das Verhältnis der EU zum Vereinigten Königreich ab dem 1. Januar grundlegend verändert. Dies gilt zum Beispiel im Warenverkehr für die dann erforderlichen Zollformalitäten, Produktzertifizierungen und viele weitere Aspekte.

Die aus steuerlicher Sicht wesentlichen Änderungen und Auswirkungen stellen wir ihnen nachfolgend dar:

Zölle auf Warenverkehr (Ausfuhren / Einfuhren)

Auch seit dem 01.01.2021 müssen grds. keine Zölle auf Warenlieferung in das und aus dem Vereinigten Königreich in die EU entrichtet werden.

Im Partnerschaftsabkommen wurde vereinbart, dass auch weiterhin für den Handel zwischen der Europäischen Union und dem Vereinigten Königreich keine Zölle und keine Kontingente für Industrie- und Agrarprodukte gelten. Trotzdem fallen ab dem 1. Januar 2021 für Unternehmen aber Zollformalitäten und -kontrollen an.

Grundsätzlich ist das Vereinigte Königreich, mithin Großbritannien und Nordirland, für umsatzsteuerrechtliche Zwecke nach dem 31. Dezember 2020 als Drittlandsgebiet im Sinne des § 1 Abs. 2a Satz 3 UStG anzusehen.

Eine Ausnahme gilt für Nordirland, für das im „Protokoll zu Irland / Nordirland“ zum Austrittsabkommen ein besonderer Status vereinbart wurde.

Ab dem 1. Januar 2021 wird Großbritannien wie ein Drittland behandelt. Das bedeutet, dass Unternehmen, die in das Vereinigte Königreich liefern Zollanmeldungen und andere Formalitäten zu erledigen haben.

Für Nordirland hingegen ändert sich weiterhin nichts, diese Lieferungen werden weiterhin als normale innergemeinschaftliche Lieferungen behandelt.

Zu diesem Zwecke erhalten Unternehmen aus Nordirland Umsatzsteueridentifikationsnummer (USt-ID) mit dem Länderkürzel XI.

Im Ergebnis ist bei der Umsatzbesteuerung des Warenverkehrs mit dem Vereinigten Königreich zwischen Großbritannien und Nordirland zu unterscheiden. Während Großbritannien auch insoweit als Drittlandsgebiet zu behandeln ist, wird Nordirland für die Umsatzbesteuerung des Warenverkehrs auch nach dem 31. Dezember 2020 als zum Gemeinschaftsgebiet gehörig behandelt.

Allerdings gelten ab dem 1. Januar 2021 die im Unionsrecht vorgesehenen Zollvorschriften für alle Waren, die aus dem Vereinigten Königreich in das Zollgebiet der Europäischen Union oder aus dem Zollgebiet der Union in das Vereinigte Königreich verbracht werden. Trotz der Regelungen im Partnerschaftsabkommen, die Nullzollsätze für Waren sowie eine Zusammenarbeit im Zoll- und Regulierungsbereich vorsehen, unterliegen alle zwischen der EU und dem Vereinigten Königreich gehandelten Produkte den Einfuhrkontrollen in der Europäischen Union sowie Großbritannien sowie der jeweiligen Einfuhrumsatzsteuer wie bei jeder Einfuhr von außerhalb der EU.

Das bedeutet für die Ausfuhr aus der EU nach Großbritannien (GB), dass seit dem 01.01.2021 Ausfuhranmeldung wie in jedes andere Drittland erfolgen und dazu ggf. eine Registrierung beim Zoll mit EORI-Nummer erfolgen muss, falls diese nicht bereits vorhanden ist.

Auf Grund der Präferenz des Importes aus oder nach Großbritannien müssen Waren ordnungsgemäß etikettiert und gekennzeichnet werden.

In GB erfolgt eine Einfuhrabfertigung. Allerdings unterliegen Im- und Exporte zwischen Großbritannien und Deutschland seit 2021 wechselseitig der Einfuhrumsatzsteuer.

Das bedeutet für die Einfuhr in die EU aus Großbritannien:

- Ausfuhrabfertigung in GB

- Einfuhranmeldung in der EU, Registrierung beim Zoll (EORI) sowie

- Einfuhrumsatzsteuer, eventuell Verbrauchsteuer werden fällig.

Das bedeutet für Lieferungen zwischen der EU und Nordirland:

- keine Zollanmeldungen

- keine Einfuhrumsatzsteuer

- normale umsatzsteuerliche Handhabung als innergemeinschaftliche Lieferung (u.a. Nachweis über Umsatzsteuer-Identifikationsnummer)

- Intrastatmeldungen (UST-ID mit Länderpräfix XI)

Umsatzsteuer und Vorsteuervergütungsverfahren

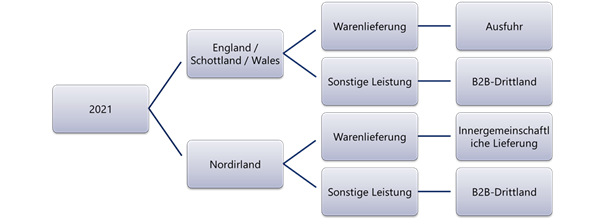

Für die umsatzsteuerliche Behandlung von Leistungen an Abnehmer in Großbritannien ist grundsätzlich zu unterscheiden zwischen der Erbringung von Lieferungen und sonstige Leistungen. Aufgrund des Sonderstatus, den Nordirland erhalten hat, ist hier eine weitere Differenzierung notwendig zwischen Lieferungen nach Großbritannien und nach Nordirland.

Warenlieferungen nach Großbritannien sind seit dem 1. Januar 2021 wie Exporte in alle übrigen Drittstaaten außerhalb der europäischen Union unter den üblichen Voraussetzungen als sogenannte Ausfuhrlieferung umsatzsteuerfrei.

Rechnungen über Warenlieferung nach Großbritannien müssen daher seit Januar 2021 den Zusatz enthalten: „steuerfreie Ausfuhrlieferung“.

Für Warenlieferungen nach Nordirland gelten die Regeln für innergemeinschaftliche Lieferungen.

Dies bedeutet dass unter anderem eine gültige Umsatzsteuer-Identifikationsnummer des Abnehmers sowie eine Verwendungserklärung, dass dieser die Ware für sein Unternehmen bezieht, vorliegen muss. Im Übrigen ändert sich die Handhabung nicht gegenüber der bisherigen. Die Lieferungen nach Nordirland werden weiter in der zusammenfassenden Meldung erklärt. Rechnungen nach Nordirland beinhalten unverändert den Zusatz steuerfreie innergemeinschaftliche Lieferung.

Bei der Erbringung von Dienstleistungen an britische oder nordirische Unternehmen ist hingegen nicht zwischen dem Drittlandstatus von Großbritannien und dem Sonderstatus von Nordirland zu unterscheiden. Sowohl bei Leistungen, die an Unternehmer in Großbritannien als auch solche, die an Abnehmer in Nordirland erbracht werden, verlagert sich der Ort der Leistung umsatzsteuerlich an den Ort des Leistungsempfängers. Diese Leistungen unterliegen in Deutschland nicht der Umsatzsteuer.

Rechnungen über Dienstleistungen nach Großbritannien oder Nordirland müssen daher seit Januar 2021 den Zusatz enthalten: „Leistung nicht steuerbar gem. § 3a Abs. UStG. Services may apply to the VAT-reverse-charge-mechanism by the recipient oft he service“.

Dienstleistungen, die von deutschen Unternehmen von Unternehmen aus Großbritannien oder Nordirland bezogen werden (zB. Werbe-, Lizenz- oder Beratungsleistungen) , unterliegen in Deutschland unverändert der Umsatzsteuerschuldnerschaft durch den Leistungsempfänger. Diese stellt in der Praxis in der Regel kein Problem dar, da in gleicher Höhe regelmäßig ein Vorsteuer-Abzug besteht. Auch dies hat sich gegenüber der Handhabung in 2020 nicht geändert.

Folgende Grafik gibt hierzu nochmals einen Überblick:

Eile geboten: Vorsteuer-Vergütungsverfahren nach dem Brexit nur noch bis zum 31.03.2021

Was bedeutet der Brexit für das Vorsteuer-Vergütungsverfahren von Vorsteuerbeträgen aus 2020 ?

Vergütungsanträge, die Vorsteuerbeträge aus 2020 betreffen, sind bis zum 31.3.2021 zu stellen.

Das bedeutet, für diese Anträge endet die Antragsfrist nicht erst am 30.9.2021 (wie bisher) sondern bereits am 31.3.2021.

Gehen Vergütungsanträge verspätet ein, muss mit einer Ablehnung gerechnet werden. Wir bitten Sie daher uns kurzfristig zu beauftragen, sollten Sie ein Vorsteuervergütungsverfahren für Großbritannien geltend

Auswirkungen auf eine britische Limited mit Verwaltungssitz in Deutschland

In Deutschland ansässige Gesellschaften, die in einer Rechtsform des Vereinigten Königreichs organisiert sind, unterliegen seit dem 01.10.2021 nicht mehr dem Anwendungsbereich der Niederlassungsfreiheit innerhalb der EU. Daran ändert auch das Partnerschaftsabkommen nichts, auf das die Europäische Union und das Vereinigte Königreich sich am 24. Dezember 2020 verständigt haben.

Für eine rechtliche Anerkennung dieser Gesellschaften in Deutschland gibt ab 2021 damit keine rechtliche Grundlage mehr.

In Großbritannien gegründete Gesellschaften werden unter Zugrundelegung der ständigen Rechtsprechung des Bundesgerichtshofs wohl künftig zivilrechtich als Personenunternehmen (zum Beispiel als offene Handelsgesellschaft (OHG) oder als Gesellschaft bürgerlichen Rechts (GbR)) ohne Haftungsbeschränkung behandelt .

Bei Ein-Personen-Limiteds dürfte das Vermögen ihrem vormaligen Alleingesellschafter zuzurechnen sein. Rechtliche Konsequenz wäre nach herrschender Meinung (aber noch richterlich entschieden) die persönliche Haftung der Gesellschafter für Verbindlichkeiten der Gesellschaft.

Sofern diese Konsequenz nicht gewünscht ist, muss das Unternehmen in eine haftungsbeschränkte deutsche Rechtsform umgewandelt werden.

Um dies zu ermöglichen, ist im Januar 2019 eine Änderung des Umwandlungsgesetzes in Kraft getreten. Danach war es bei grenzüberschreitenden Verschmelzungsvorgängen ausreichend, wenn diese bis zum Ablauf des 31. Dezember 2020 notariell beurkundet wurden. Der Vollzug durch das Handelsregister kann dann später, spätestens aber bis zum 31. Dezember 2022, erfolgen.

Grenzüberschreitende Verschmelzungen sind allerdings seit dem 01.01.2021 nicht mehr möglich. Sollten Sie Bedarf an einer Überführung ihrer Limited in eine deutsche Rechtsform, sprechen Sie und an.

Rein körperschaftsteuerlich besteht aber kein Grund zur Sorge: Wer mit dem Wegfall der zivilrechtlichen Haftungsbeschränkung leben kann, muss nicht zwingend etwas tun, da die Limited in Deutschland trotzdem unverändert und durchgehend auch nach 2020 der Körperschaftsteuer unterliegt.

Auswirkungen auf das Sozialversicherungsrecht und auf Arbeitnehmerentsendungen

Das Handels- und Kooperationsabkommen umfasst auch sozialversicherungsrechtliche Regelungen, so werden die bestehenden Regelungen der Verordnungen (EG) über soziale Sicherheit weitestgehend fortgeführt. Allerdings gilt es nur für die Bereiche der Kranken-, Renten- und Unfallversicherung sowie für den Bereich der Arbeitsförderung.

Die Pflegeversicherung ist in den Übergangsbestimmungen nicht geregelt.

Entsendungen, bei denen eine Person nach dem 1. Januar 2021 in das Vereinigte Königreich entsandt wird, werden vom Handels- und Kooperationsabkommen erfasst.

Voraussetzung für eine Entsendung ist, dass

- der Arbeitgeber im Entsendestaat eine nennenswerte Geschäftstätigkeit ausübt,

- die Entsendung auf bis zu 24 Monate befristet ist und

- der Entsandte keine zuvor bereits entsandte Person ablöst.

Liegen diese Voraussetzungen vor, dann gelten für den Entsendezeitraum die Rechtsvorschriften des Entsendestaates weiter.

Personen, die gewöhnlich in mehreren Staaten tätig sind und ihre Tätigkeit von einem Zeitpunkt nach dem 31. Dezember 2020 im Vereinigten Königreich und in Deutschland beginnen, unterliegen ebenfalls den Regelungen des Handels- und Kooperationsabkommens. Diese sind mit den bisherigen Regelungen der Verordnungen (EG) über soziale Sicherheit inhaltsgleich.

Darüber hinausgehende Ausnahmeregelungen gibt es regelmäßig nicht. Sind die Voraussetzungen für eine Entsendung nicht erfüllt, gelten die Rechtsvorschriften des Beschäftigungsstaates.

EU-Bürger, die nach 2020 ihren Wohnort in das Vereinigte Königreich verlegen und bisher keinen Bezug zum Vereinigten Königreich hatten, werden vom Handels- und Kooperationsabkommen erfasst. Sollte diese Personen ausschließlich eine deutsche Rente erhalten, dann erhalten sie weiter Leistungen der Krankenversicherung aus der deutschen Krankenkasse. Die Pflegeversicherung wird vom Handels- und Kooperationsabkommen nicht erfasst. Auch bisher familienversicherte Personen bleiben bei Wohnsitz im Vereinigten Königreich weiter familienversichert. Das gleiche gilt für in der Krankenversicherung der Studenten (KVdS) versicherte Studenten, die an einer britischen Hochschule im Vereinigten Königreich eingeschrieben sind.

Umgekehrt werden auch britische Staatsangehörige, die nach 2020 ihren Wohnort nach Deutschland verlegen und bisher keinen Bezug zu Deutschland hatten, vom Handels- und Kooperationsabkommen erfasst. Sollte diese ausschließlich eine britische Rente erhalten, dann erhalten sie weiter Leistungen der Krankenversicherung aus der britischen Krankenkasse.

Die Pflegeversicherung ist auch für diesen Fall nicht im Handels- und Kooperationsabkommen geregelt. Auch bisher familienversicherte Personen bleiben bei Wohnsitz in Deutschland im Vereinigten Königreich weiter familienversichert. Das gleiche gilt für in Großbritannien versicherte Studenten, die an einer deutschen Hochschule in Deutschland eingeschrieben sind.

Weitere steuerliche Änderungen – Das Brexit-Steuerbegleitgesetz

Das Brexit-Steuerbegleitgesetz enthält weitere Regelungen aus dem Zuständigkeitsbereich des Bundesfinanzministerium zur Begleitung des Austritts des Vereinigten Königreichs Großbritannien und Nordirland (Vereinigtes Königreich) aus der EU.

Wegfall der Fusionsrichtlinie

Auf der Grundlage der Fusionsrichtlinie kann die grenzüberschreitende Umstrukturierung von Unternehmen (unter bestimmten weiteren Voraussetzungen des Umwandlungssteuergesetzes) steuerneutral durchgeführt werden, wenn es sich bei dem beteiligten ausländischen Staat um ein EU- oder EWR-Mitglied handelt. Nach einem Brexit wird eine Umstrukturierung von und nach Großbritannien nicht mehr ohne Steuerbelastungen möglich sein.

Viele Unternehmen haben deshalb bereits vor dem Brexit Umstrukturierungen – noch steuerneutral – umgesetzt. Die Steuerneutralität verlangt jedoch, dass eine 7-jährige Sperrfrist eingehalten wird. Voraussetzung ist u.a., dass die EU-/EWR-Mitgliedschaft der an der Umstrukturierung beteiligten Personen für sieben Jahre nach der Umstrukturierung erhalten bleibt (§ 22 Abs. 1 S. 6 Nr. 6, Abs. 2 S. 6 UmwStG). Durch den Brexit wäre diese Voraussetzung nicht mehr gegeben und die Umstrukturierung würde rückwirkend Steuernachzahlungen auslösen.

Das Brexit-Steuerbegleitgesetz regelt, dass allein der Austritt Großbritanniens aus der EU nicht zu Steuernachzahlungen führt (§ 22 Abs. 6 UmwStG-E).

Wegfall der Steuerstundung gem. § 4g EStG bei Überführung von Wirtschaftsgütern ins EU-Ausland

Die Überführung eines Wirtschaftsgutes ins Ausland löst zwar grundsätzlich Steuern aus, jedoch können diese Steuern bei einer Überführung ins EU-Ausland auf fünf Jahre verteilt bezahlt werden (§ 4g EStG). Ist ein Drittland betroffen, muss die Steuer dagegen sofort bezahlt werden.

Nach der gesetzlichen Regelung muss die bereits gestundete Steuer sofort entrichtet werden, wenn das betreffende Wirtschaftsgut aus der EU ausscheidet (§ 4g Abs. 2 S. 2 Nr. 2 EStG).

Durch Austritt Großbritanniens aus der EU wird dieser Fall für bereits überführte Wirtschaftsgüter eintreten. Die noch ausstehende Steuer müsste nach dem Gesetzeswortlaut sofort bezahlt werden. Das Brexit-Steuerbegleitgesetz regelt, dass allein der Austritt Großbritanniens aus der EU nicht dazu führt, dass die Steuer sofort bezahlt werden muss. Nach einem Brexit wird eine Steuer immer ohne die Möglichkeit der Verteilung bezahlt werden müssen.

Wegfall der Mutter-Tochter-Richtlinie

Bisher können deutsche Unternehmen an ihre britische Muttergesellschaft ohne Einbehalt von deutscher Quellensteuer ausschütten. Nach einem Brexit wird für Ausschüttungen nach Großbritannien eine Quellensteuerbelastung von mindestens fünf Prozent anfallen. Das Brexit-Steuerbegleitgesetz bringt diesbezüglich keine Erleichterungen. Daher wird künftig individuell auf das DBA Deutschland / UK abzustellen sein, dessen Art. 10 besagt:

Dividenden können jedoch auch in dem Vertragsstaat, in dem die die Dividenden zahlende Gesellschaft ansässig ist, nach dem Recht dieses Staates besteuert werden; die Steuer darf aber, wenn der Nutzungsberechtigte der Dividenden im anderen Vertragsstaat ansässig ist, nicht übersteigen:

a) 5 % des Bruttobetrags der Dividenden, wenn der Nutzungsberechtigte eine Gesellschaft (jedoch keine Personengesellschaft) ist, die unmittelbar über mindestens 10 % des Kapitals der die Dividenden zahlenden Gesellschaft verfügt,

b) 10 % des Bruttobetrags der Dividenden, wenn der Nutzungsberechtigte eine Altersvorsorgeeinrichtung ist,

c) 15 % des Bruttobetrags der Dividenden in allen anderen Fällen.

Nachteile bei der Verlegung der Geschäftsleitung einer Kapitalgesellschaft

Verlegt eine Kapitalgesellschaft ihre Geschäftsleitung ins Ausland, wird dies bei einem Wegzug in ein EU-Land behandelt, wie die Überführung einzelner Wirtschaftsgüter mit der Möglichkeit der Steuerzahlung über 5 Jahre (§ 4g EStG). Ein Wegzug in ein Drittland führt steuerlich zur Liquidation der Gesellschaft (§ 12 Abs. 3 KStG)

In der Begründung zum Brexit-Steuerbegleitgesetz wird ausgeführt, dass allein der Austritt Großbritanniens aus der EU auch ohne Gesetzesänderung nicht zu einer Liquidation der Gesellschaft führt, wenn der „Wegzug″ noch vor dem Brexit erfolgt ist, da dies vom Gesetzeswortlaut nicht gedeckt wäre, der ein aktives Handeln fordert.

Ihr Kanzleiteam

Klinkenberg & Kloubert

Mandanten-Information August 2024

23. Juli 2024Guten Tag, der Bundesfinanzhof entschied, dass Verlustverrechnungsbeschränkungen bei Termingeschäften und Kapitaleinkünften verfassungswidrig sind. Die Regelung stelle eine doppelte Ungleichbehandlung der…

Thema des Monats August 2024 – Vorsicht Falle Inflationsausgleichsprämie

23. Juli 2024Die Auszahlungsmöglichkeit der Inflationsausgleichsprämie findet zum 31.12.2024 ihr Ende und kann letztmalig für den Monat Dezember 2024 ausgezahlt werden. Da…

Mandanten-Information Juli 2024

27. Juni 2024Guten Tag, der Bundesfinanzhof hatte sich mit der steuerlichen Auswirkung von abgeschlossenen Vereinbarungen über die Gewährung von Pensionszusagen an Gesellschafter-Geschäftsführer…

Thema des Monats Juli 2024 – Häusliches Arbeitszimmer und Homeoffice ab 2023

26. Juni 2024In vielen Branchen ist eine flexible Arbeitsweise mit Homeoffice inzwischen üblich. Um dieser Entwicklung gerecht zu werden, hat der Gesetzgeber…

Mandanten-Information Juni 2024

28. Mai 2024Guten Tag, der Bundesfinanzhof ging der Frage nach, wie die Einkommensteuer bei einer VIP-Loge zu pauschalieren ist, die ohne Bewirtungsleistungen…